日本クレジット協会 調査・回収研究部会

2015年6月23日に日本クレジット協会主催の調査・回収研究部会で督促業務にSMSを活用した場合の実務と法的整理に関する考察というテーマで講演を行いました。

日本クレジット協会セミナー会場の様子

第一部は、「SMS活用による督促行為(一時督促)の実務と留意点」というテーマで、AOSモバイル株式会社 CMOの杉浦和彦氏が講演しました。

AOS CMO 杉浦和彦氏

AOSリーガルテックは、長年、データ復旧技術をベースに証拠データ調査のビジネスを手がけてきました。

AOSモバイルは、日本でいち早くショートメッセージの送受信サービスの提供を始めた会社です。

ショートメッセージサービス(SMS)とは、70文字以内の短文を送受信する携帯電話会社の世界標準サービスです。

SMSとは

・SMSの歴史

SMSの歴史は古く、1984年にフィンランドのマッティ・マッコネン氏がGSM携帯電話のサービスとしてSMSを発案しました。

その後、欧州電気通信標準化協会がSMSを国際標準規格に対し、世界共通のテキスト・メッセージサービスとして定着しました。

国際電気通信連合によると、全世界で2010年に発信されたSMSの総数は、6.1兆通に上りますが、日本ではあまり利用が進んできませんでした。

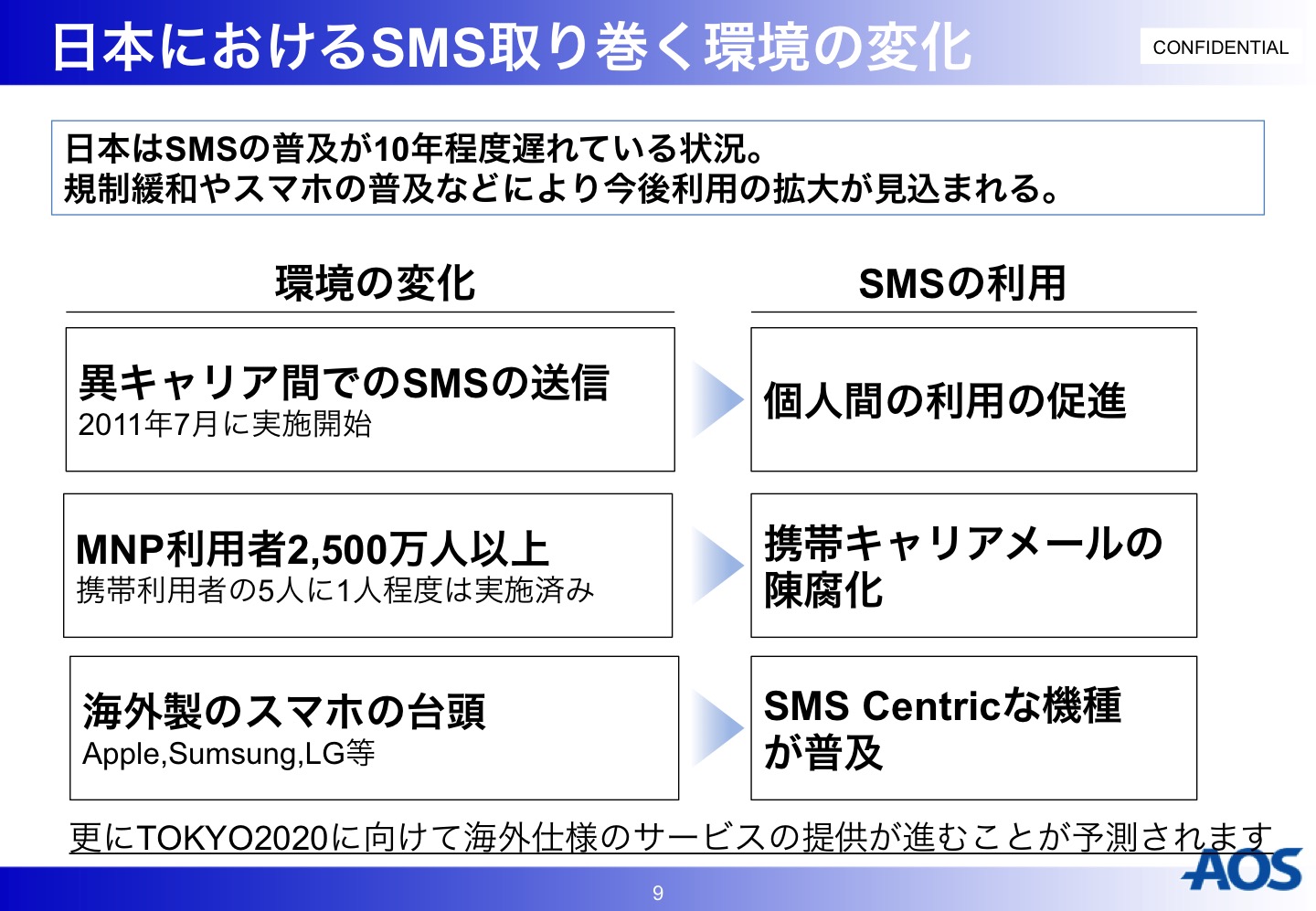

その理由の一つに以前は、キャリア間でのSMSの送信が制限されており、ドコモを使っている場合は、ドコモの携帯電話にしかSMSが送れないという状況が長く続きました。しかし、2011年7月13日にキャリア間でSMSのやりとりが可能となりました。

それから、日本におけるSMSを取り巻く環境は大きく変化しました。キャリア間で自由にSMSが送信できるようになったことで、個人の利用が促進され、ナンバーポータビリティ制度が始まったことで、2,500万人以上の人が利用するようになり、携帯キャリアメールが陳腐化してきました。また、海外製スマホが普及したことで、SMSを使う端末の操作性、利便性も大きく向上しました。これの環境変化により、日本でも電話番号が変わらなければ、そのまま、メッセージを送信することができるSMSの利便性が着目されています。

日本におけるSMSの環境変化

また, Eメールと比較した場合には、SMSの場合は、送信するとスマホの画面上にポップアップで表示されるため、Eメールと違って、送信してから30分以内にほとんどの人が開封します。

SMSとメールとの比較

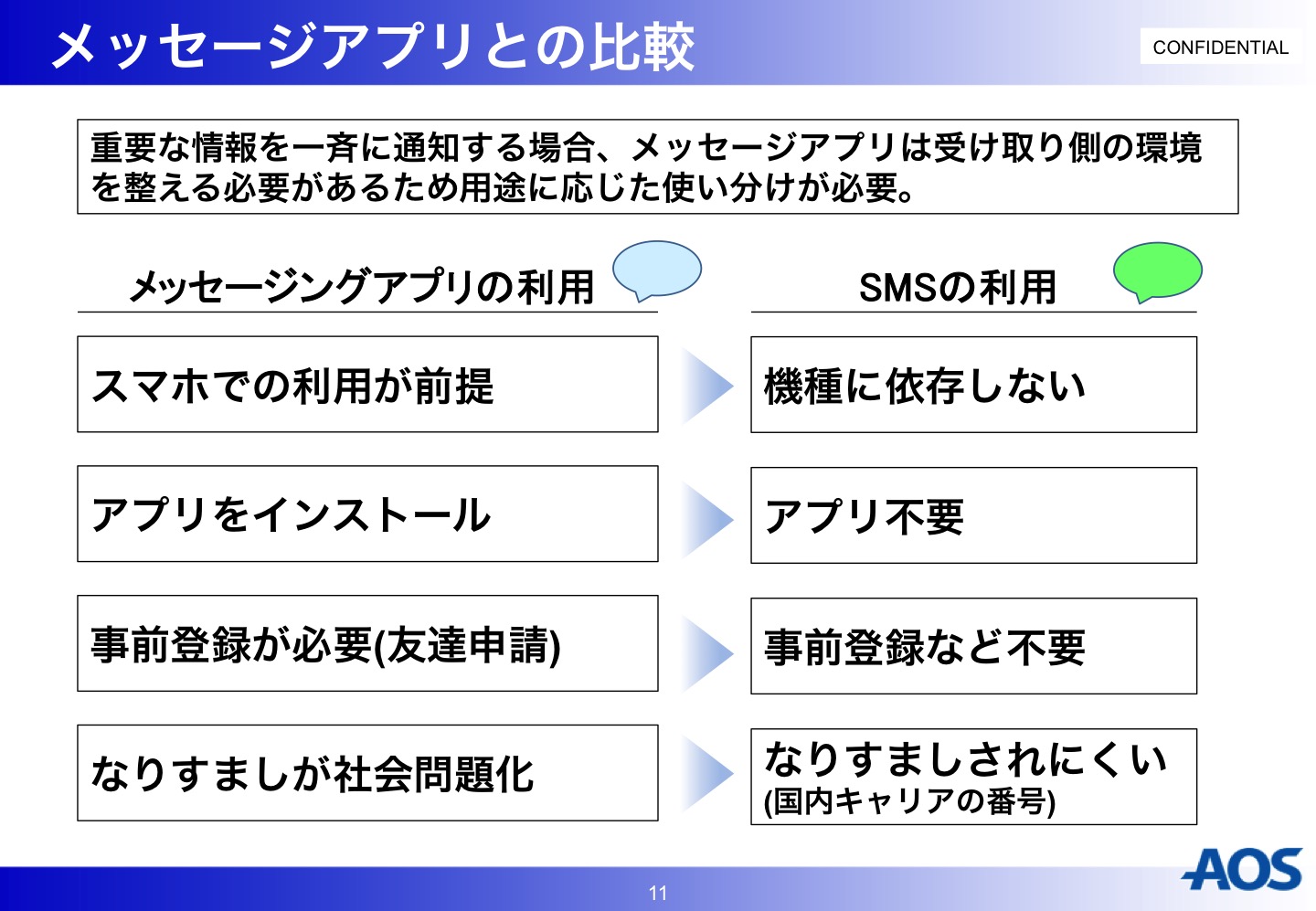

また、メッセージアプリと比較すると、アプリの事前インストールが必要なく、事前登録なども不要ですぐに送れるというメリットがあります。また、なりすましの問題も起こらないという特長があります。

SMSとメッセージアプリとの比較

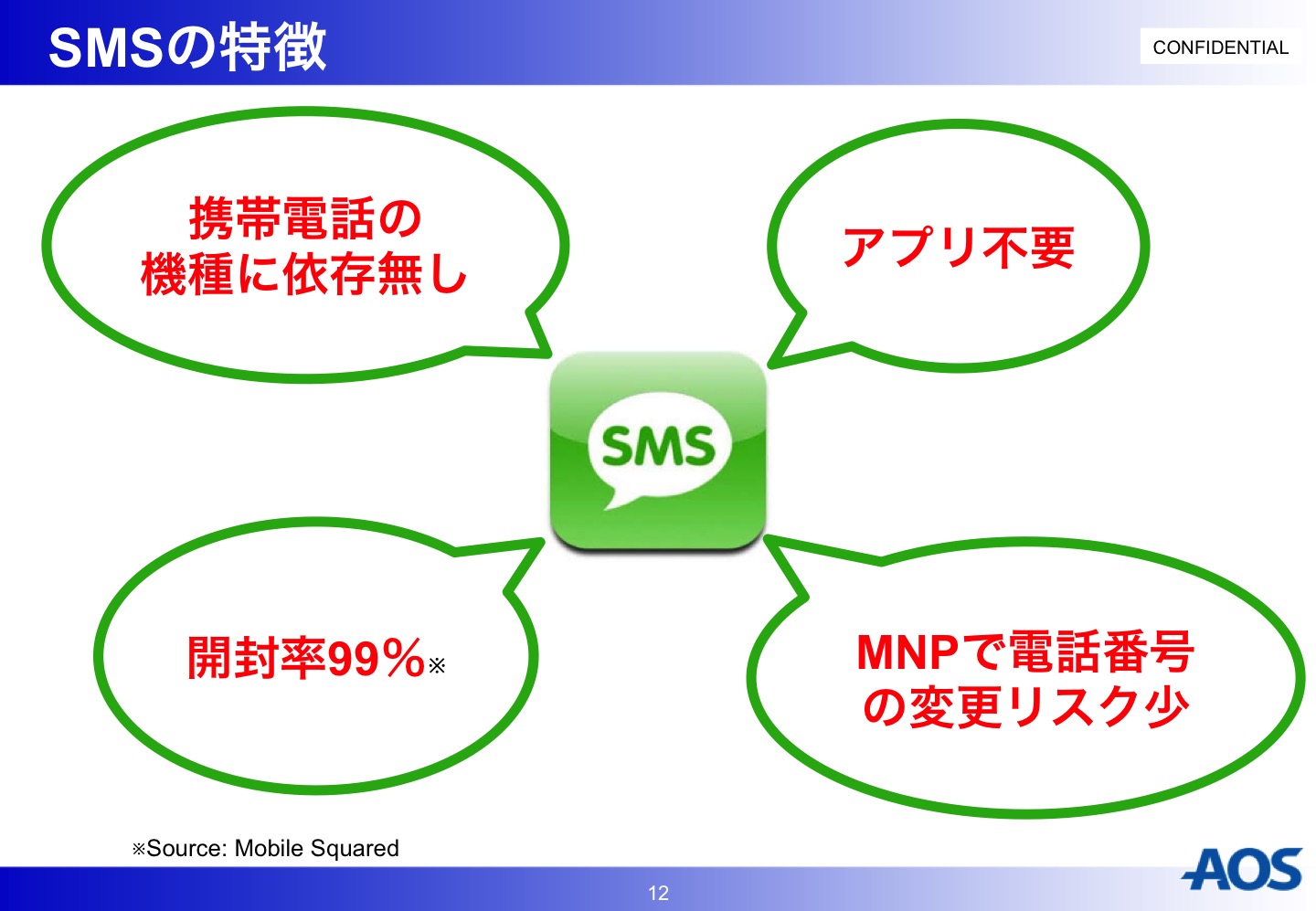

以上のようなSMSの特徴をまとめると、以下のようになります。

SMSの特徴

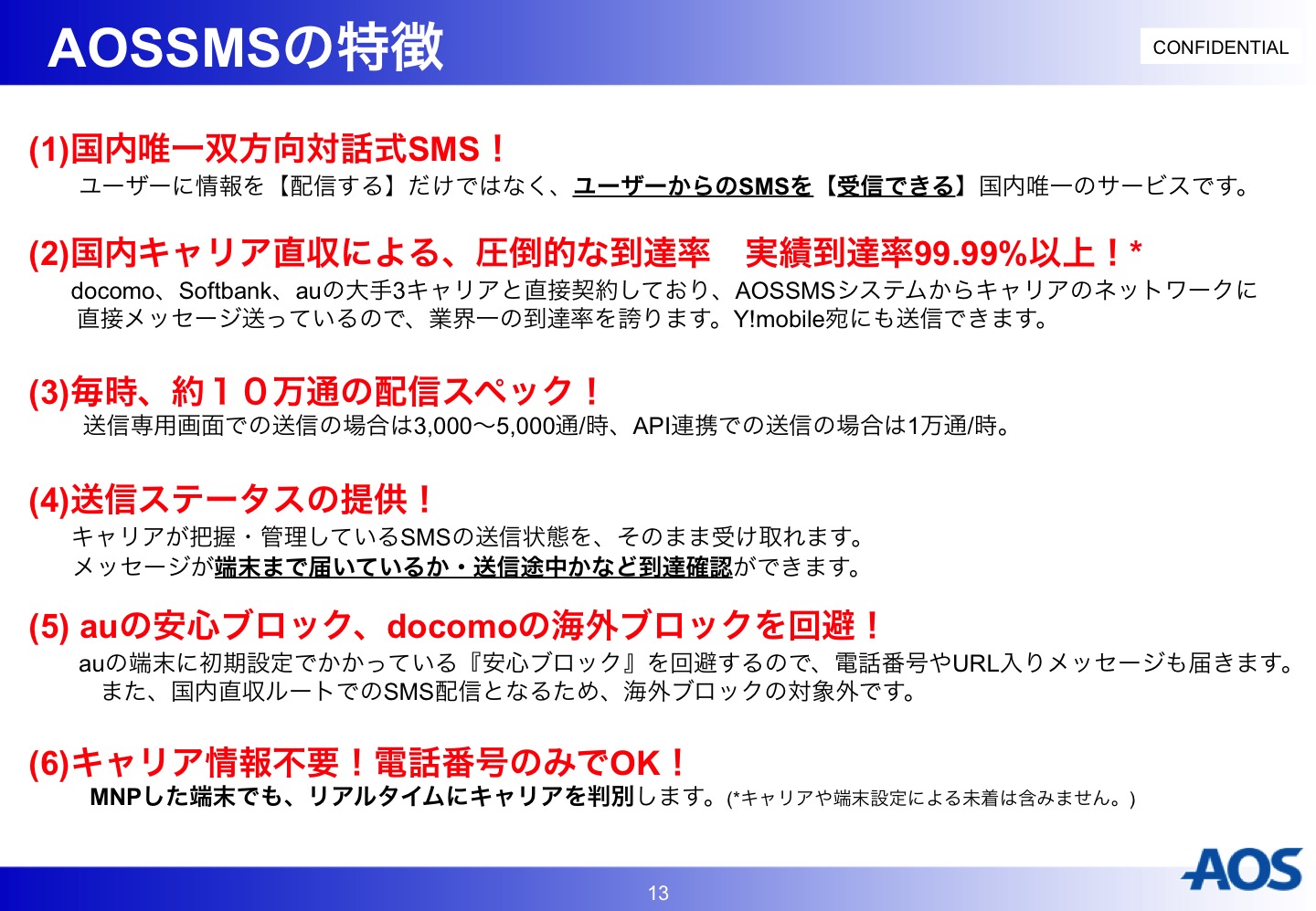

AOS SMSの特徴は以下の通りです。

AOS SMSの特徴

では、実際にAOS SMSがどういう事例で使われているかをご説明します。

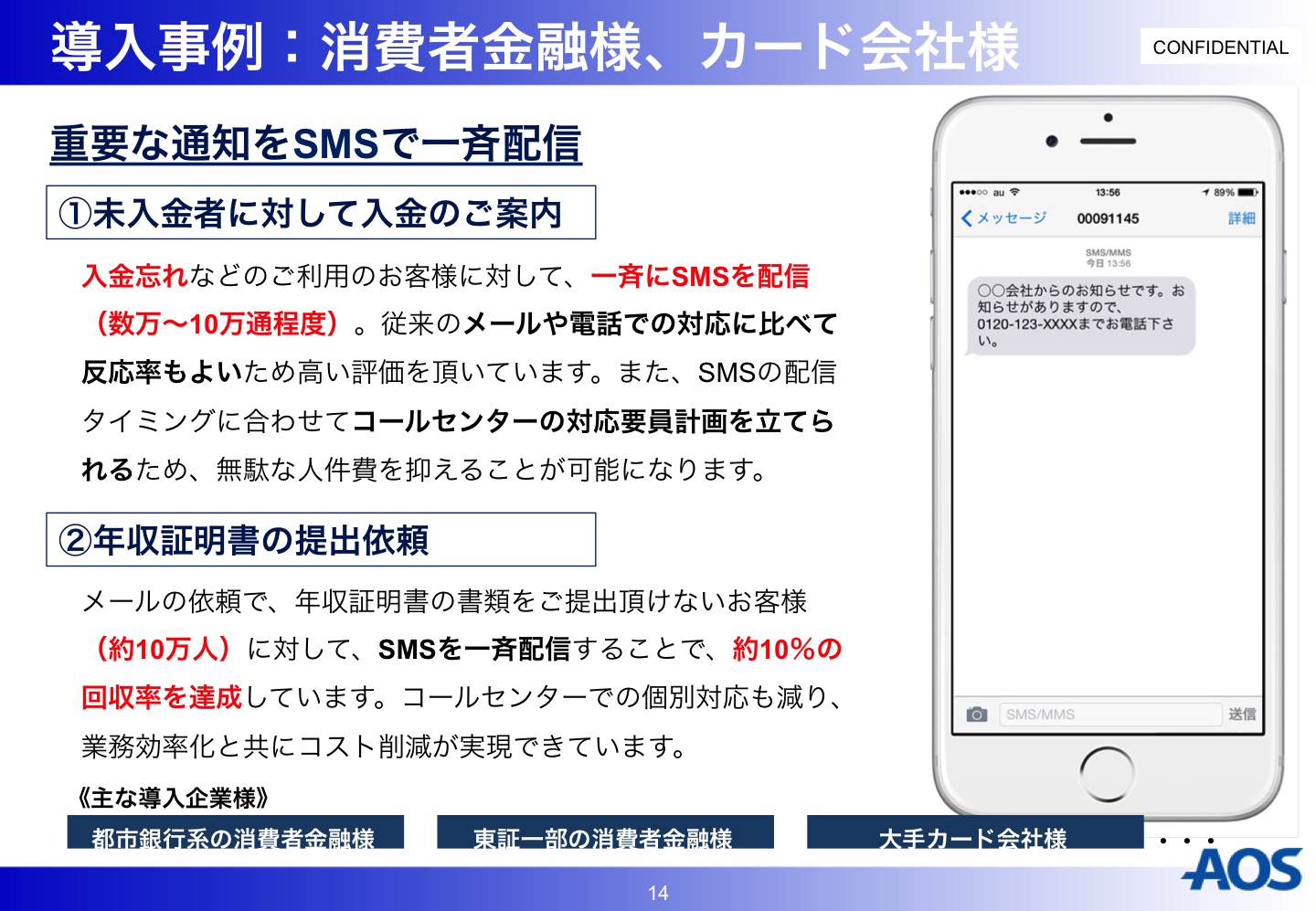

AOS SMS導入事例 消費者金融

こちらは消費者金融、カード会社の事例となりますが、入金されていないお客様に入金の案内をSMSで送信しています。今までは、入金されていない客様に直接電話をかけていましたが、日中、仕事をしているお客様に入金の催促をすると、あまり、評判が良くないという問題がありましたが、 SMSを送信することで、画面にポップアップで表示されるので、お客様も必ず気づくし、負担もかからないというメリットが出ています。

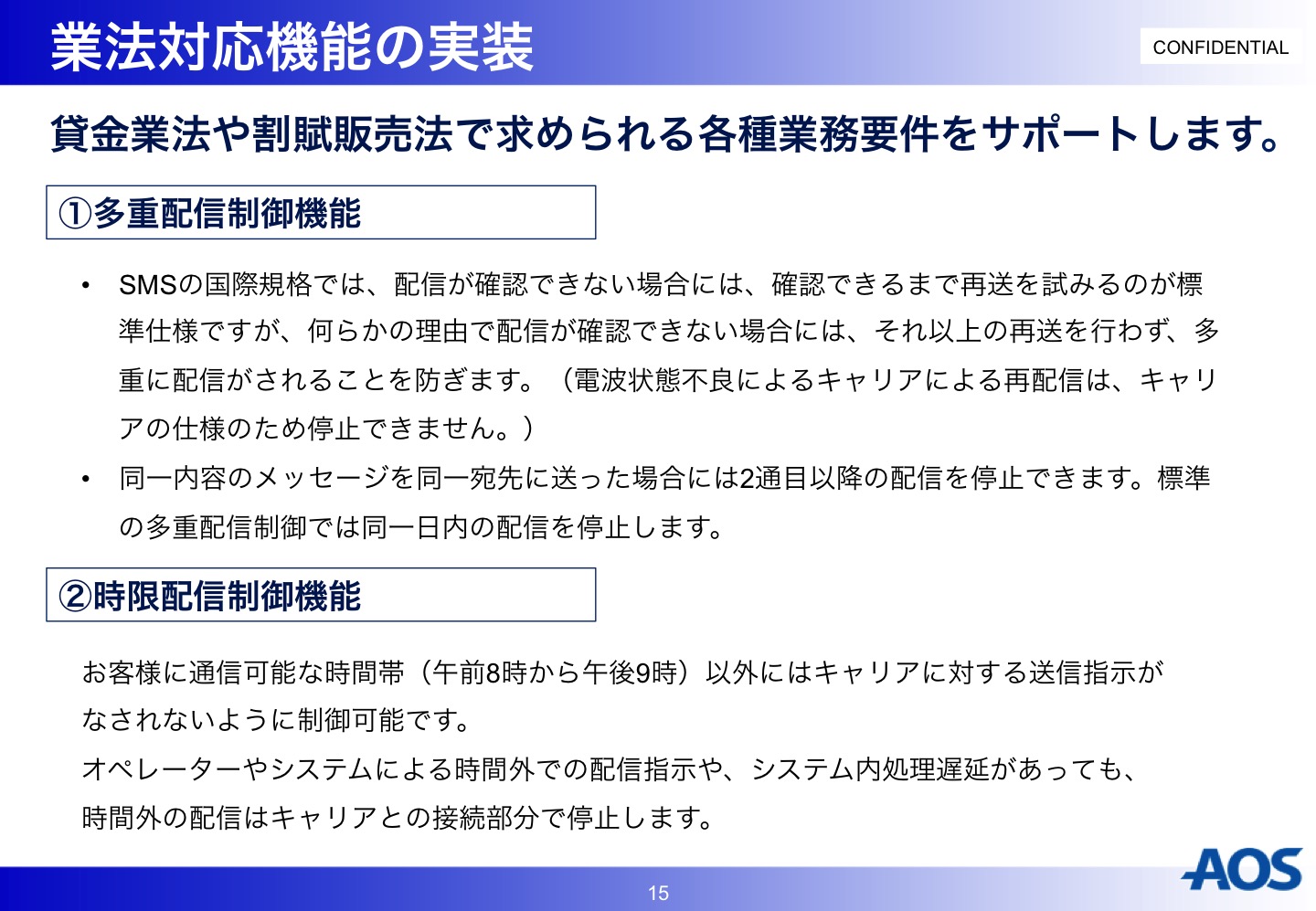

AOS SMSは、貸金業法や割賦販売法で求められている各種業務要件をサポートしています。

多重配信制御機能は、同一内容のメッセージの2重配信を抑える機能です。

また、時限配信制御機能では、お客様に通信可能な時間帯(例えば、午前8時から午後9時)以外には、送信をしないように制御する機能です。

AOS SMS 業務対応機能

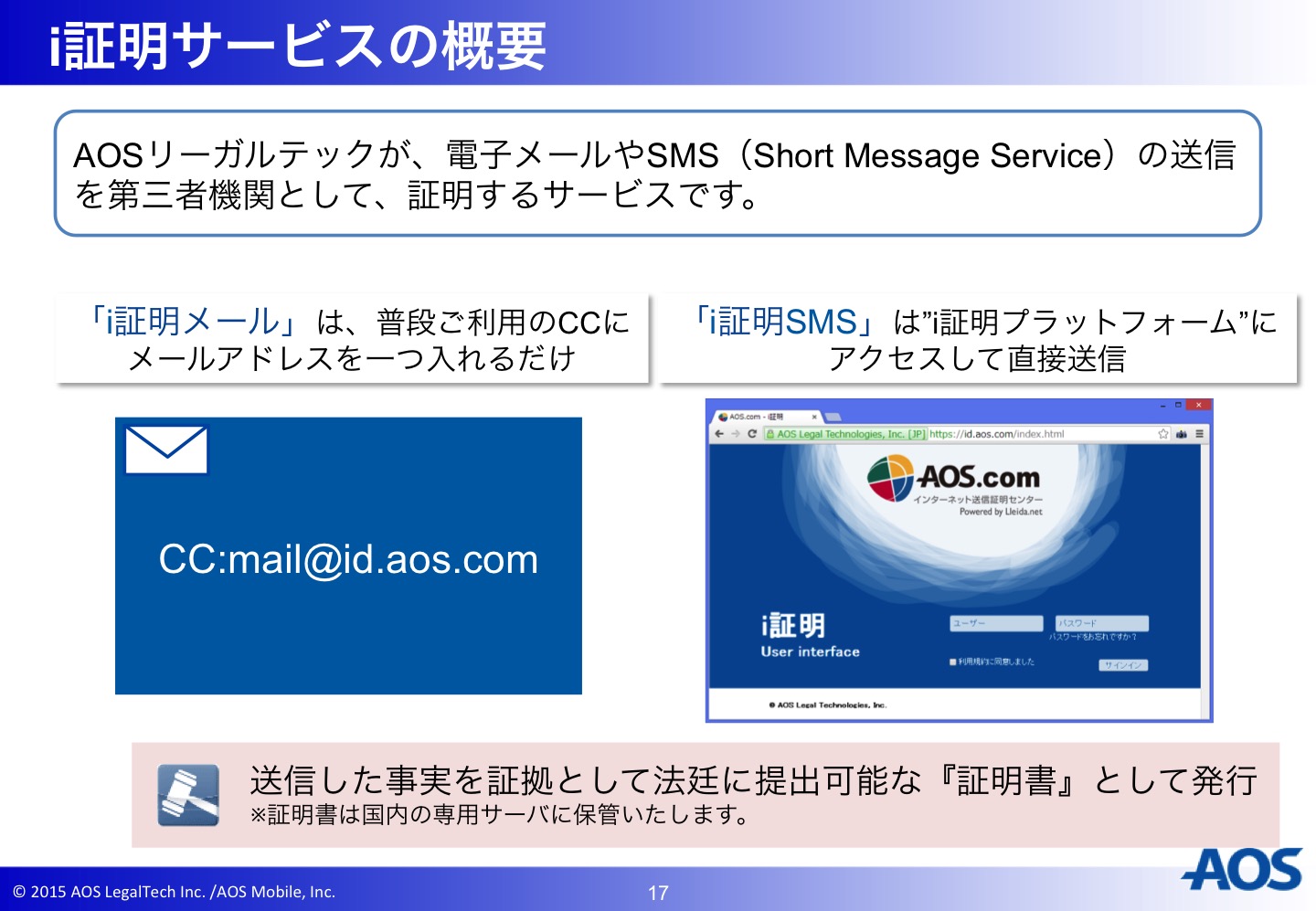

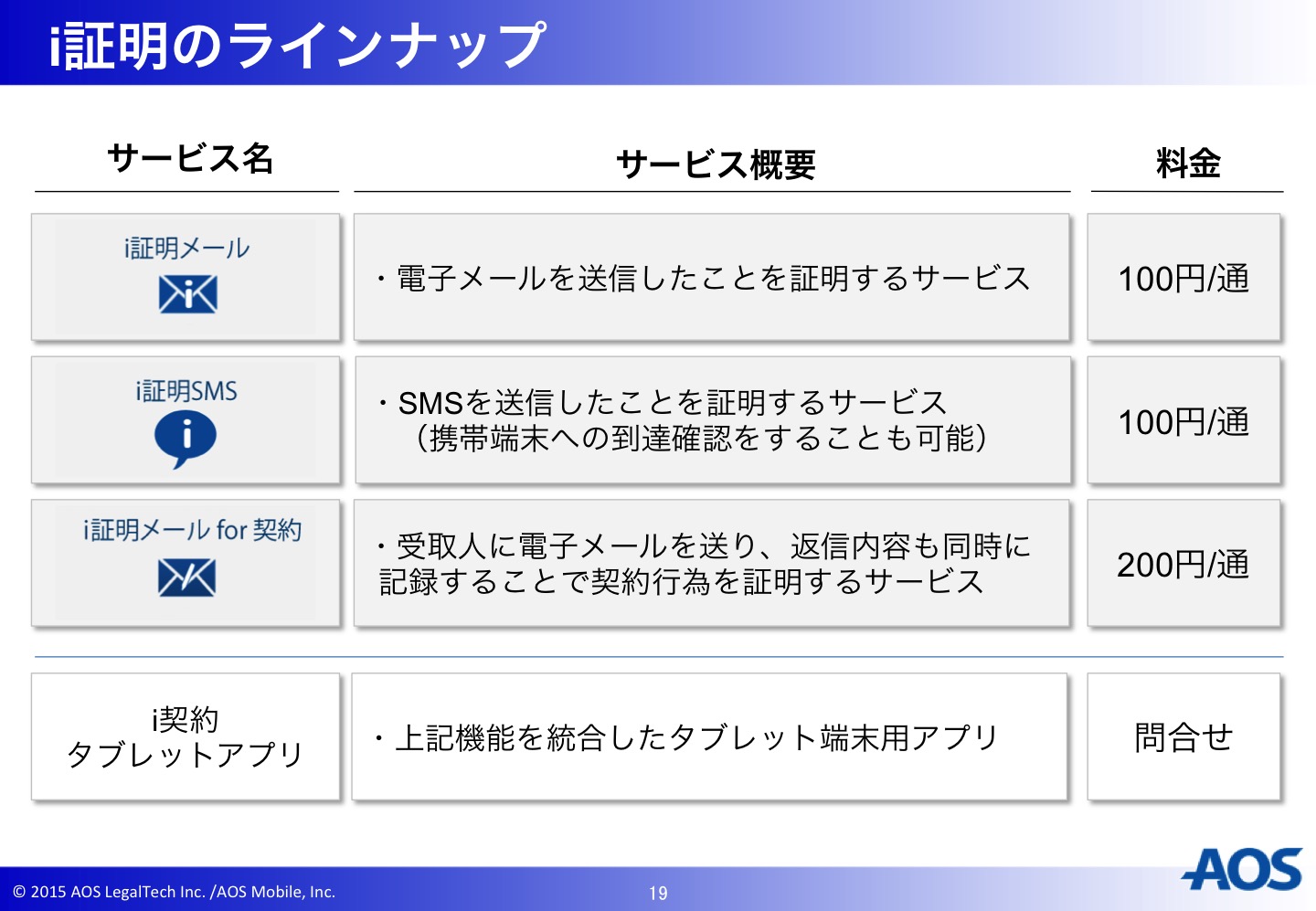

以上がSMSを業務に活用した場合の話ですが、AOSリーガルテックでは、i証明サービスというサービスを提供しています。これは、AOSリーガルテックが電子メールやSMSの送信を第三者機関として証明するサービスです。

i証明サービスの概要

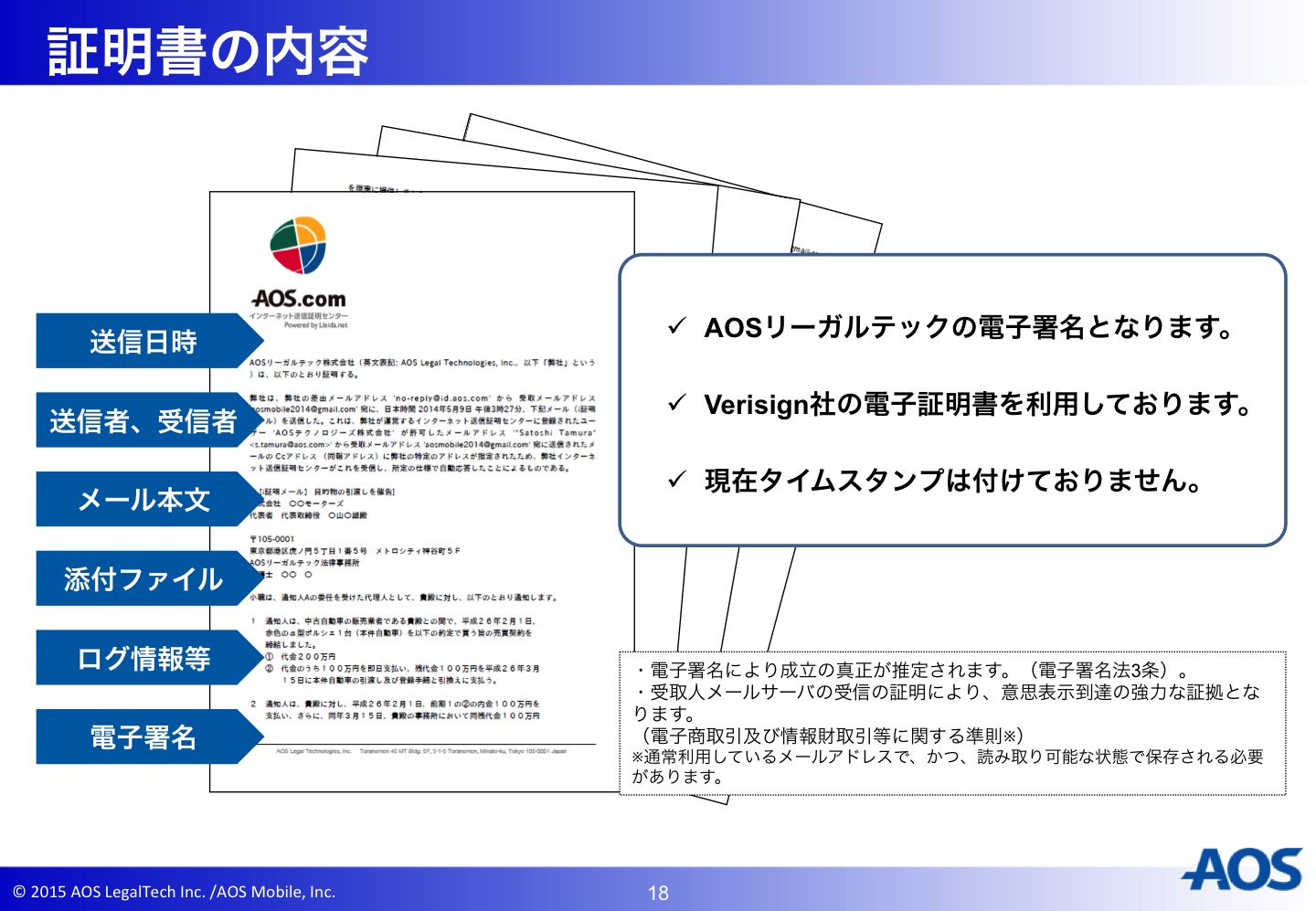

実際の証明書の内容は、以下の通りです。

i証明 証明書の内容

このサービスは1通100円でご利用いただけます。

i証明のラインナップ

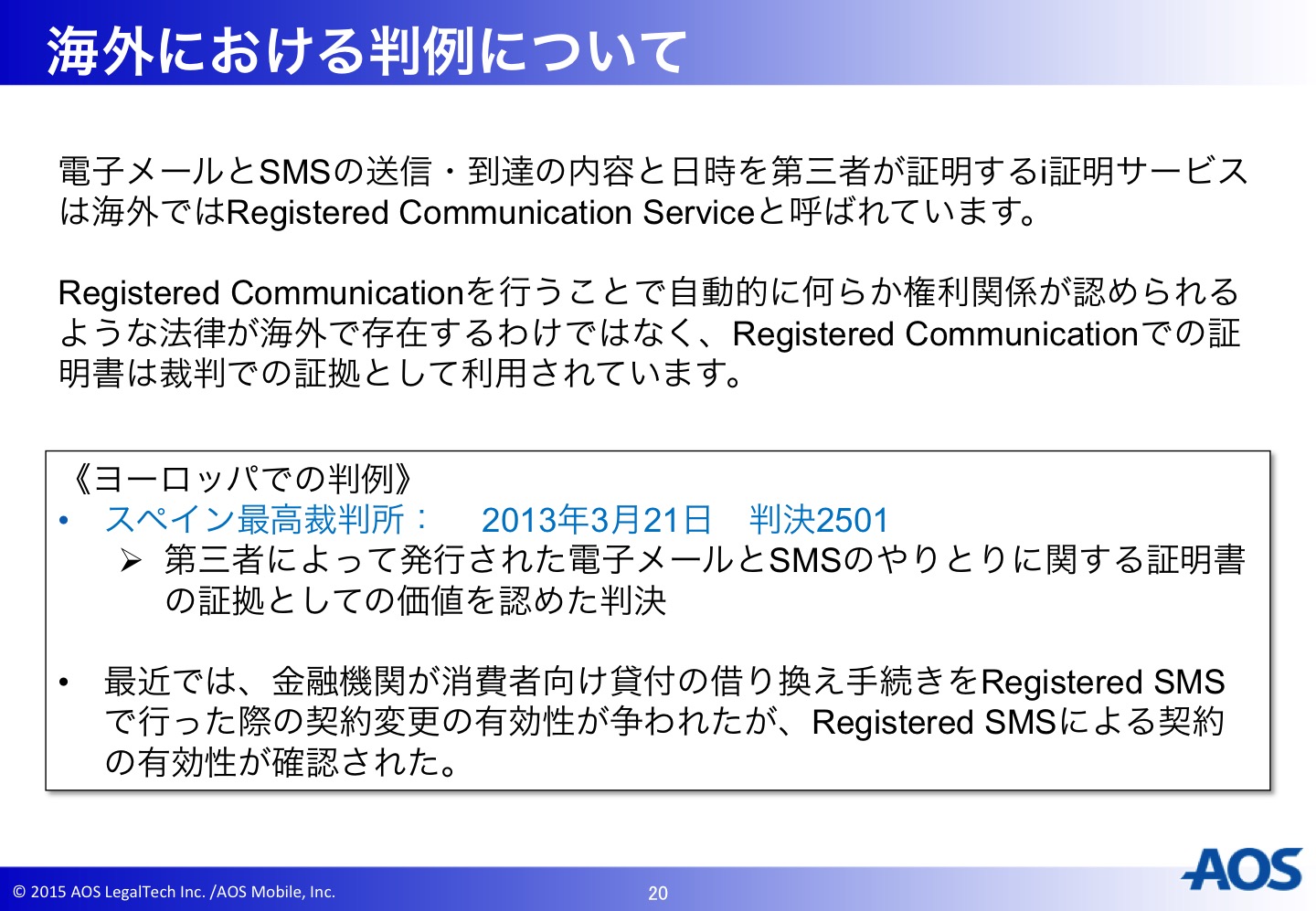

海外では、これを使った判例も出始めています。

海外におけるi証明の判例

ヨーロッパの判例では、スペインの最高裁判所でi証明のやり取りに関する証明書の証拠としての価値を認めるという判決が出ました。

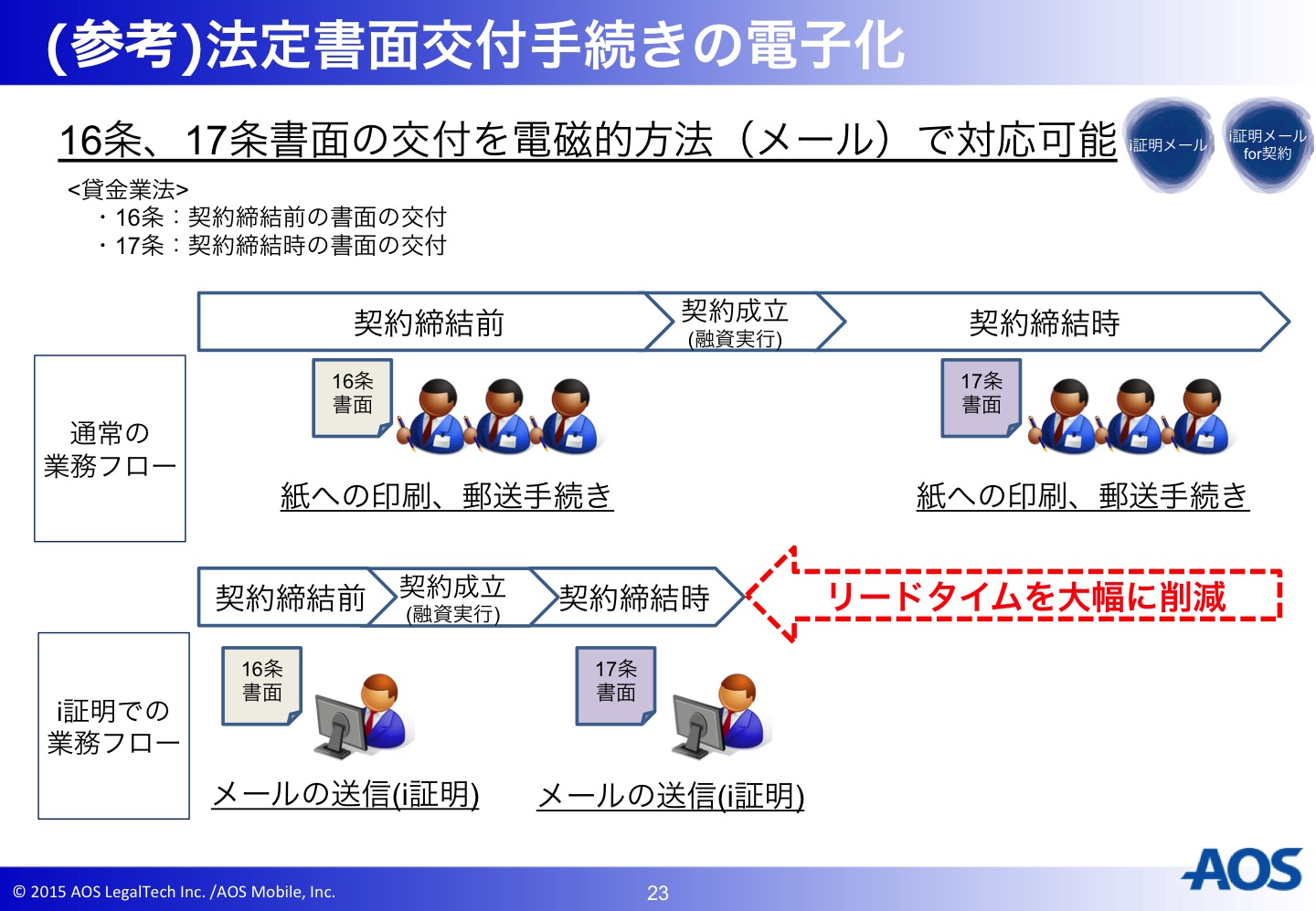

法定書面交付手続きの電子化という分野で、i証明サービスが使われ始めています。

法廷書面交付手続きの電子化

続きまして、実際のAOS SMSの活用事例をご紹介します。

AOS SMSの活用事例は、以下の通りです。

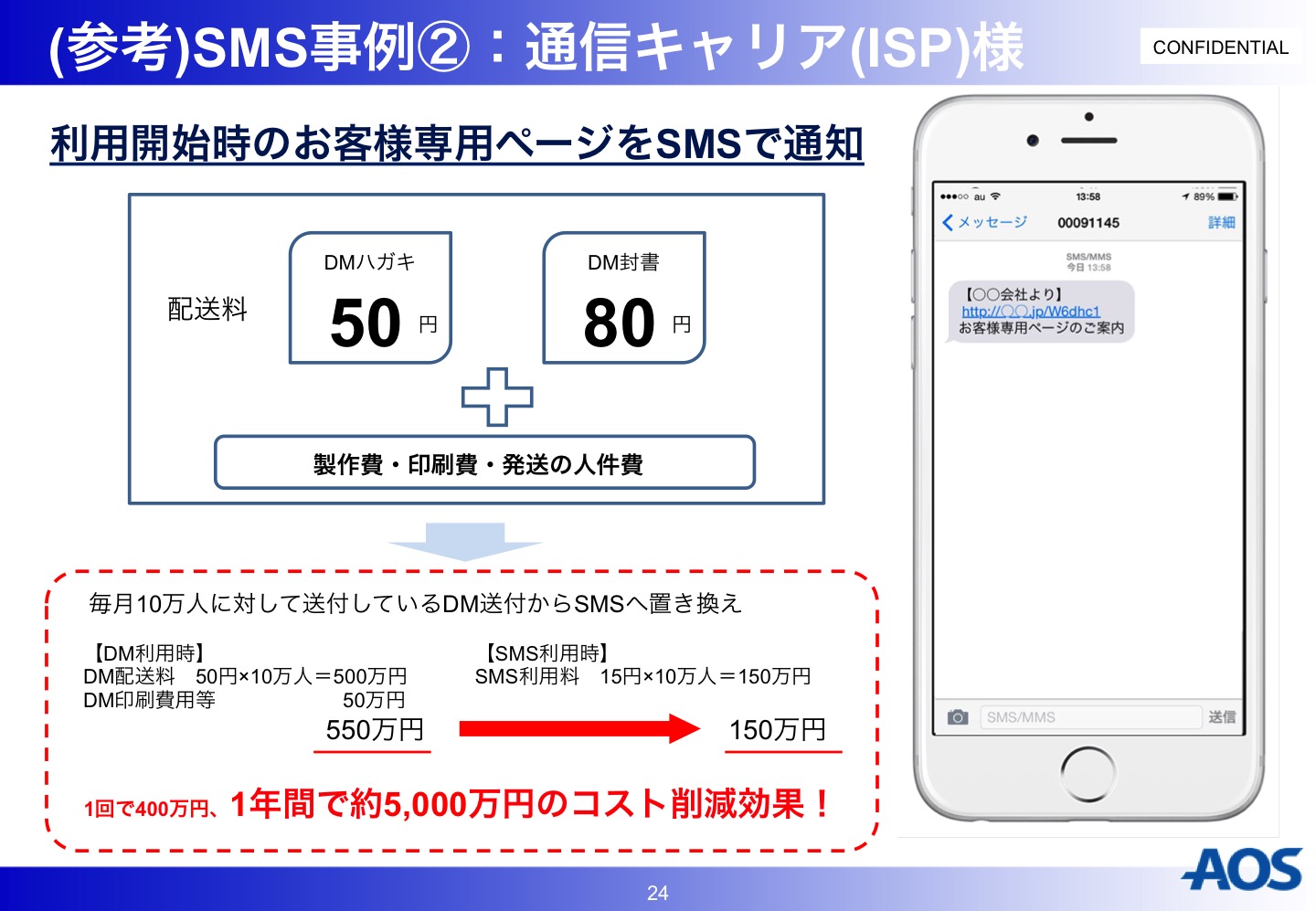

AOS SMS事例 通信キャリア

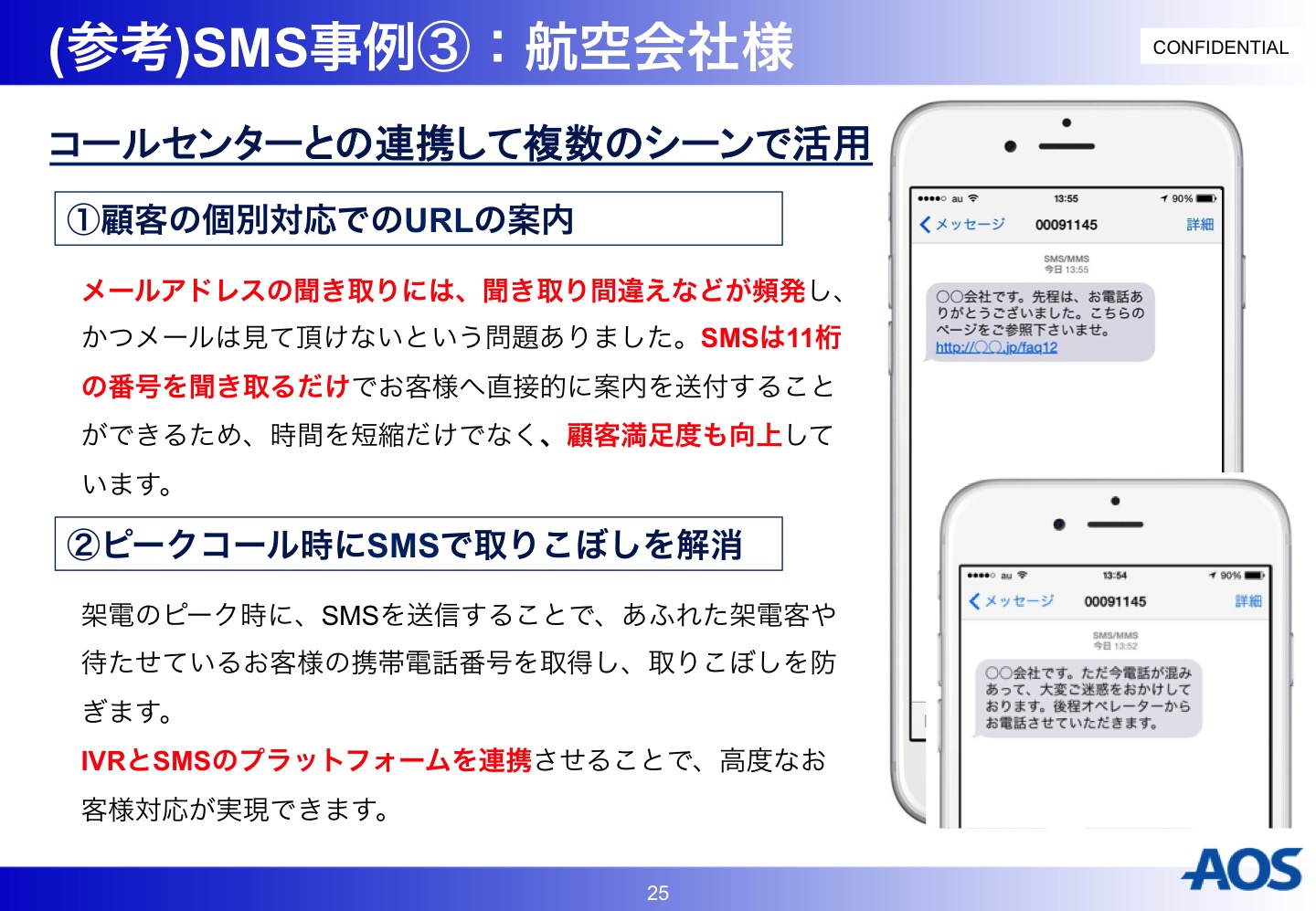

AOS SMS事例 航空会社

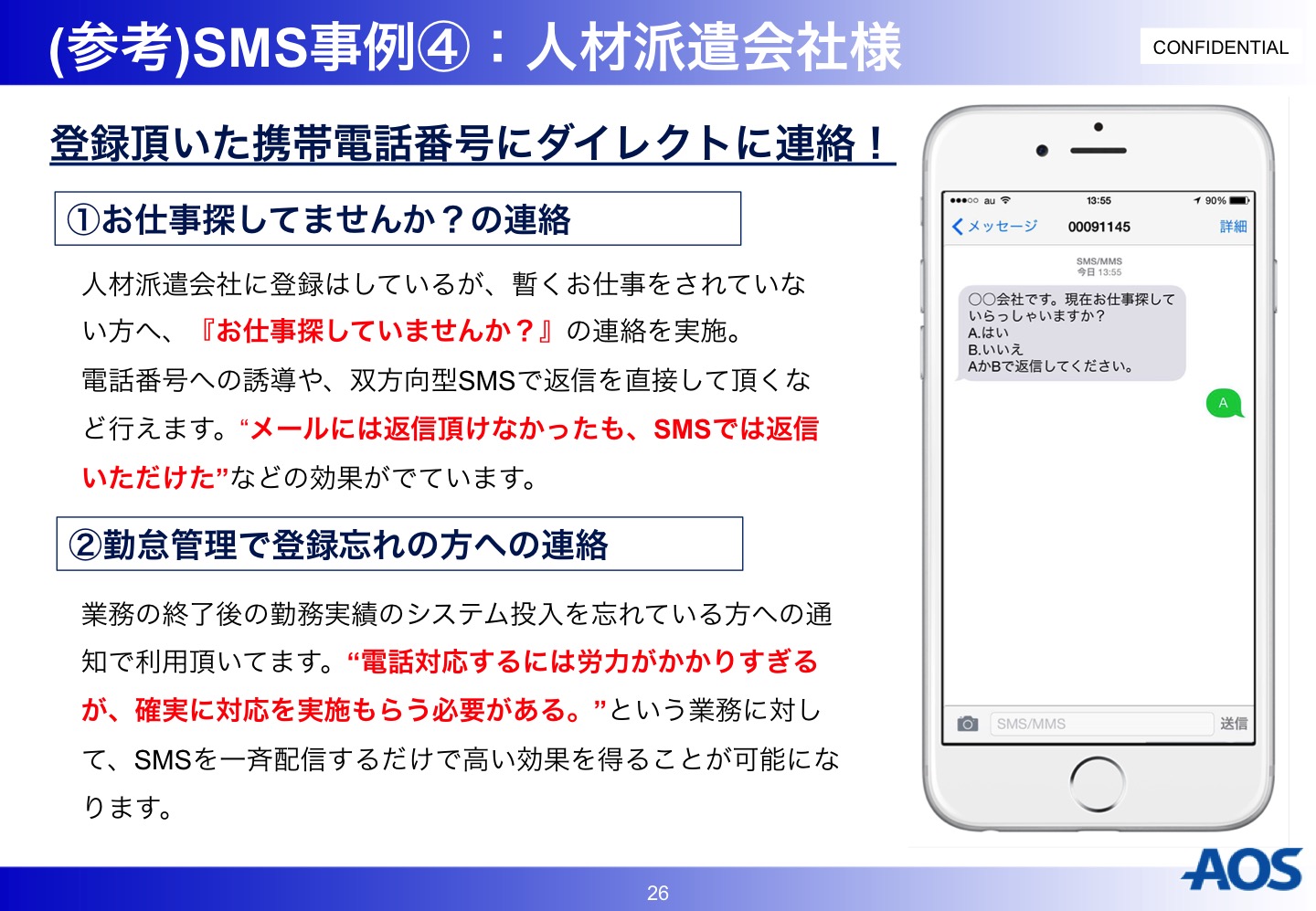

AOS SMS事例 人材派遣会社

AOS SMSSMS事例 ケーブルテレビ

AOS SMS事例 食品会社

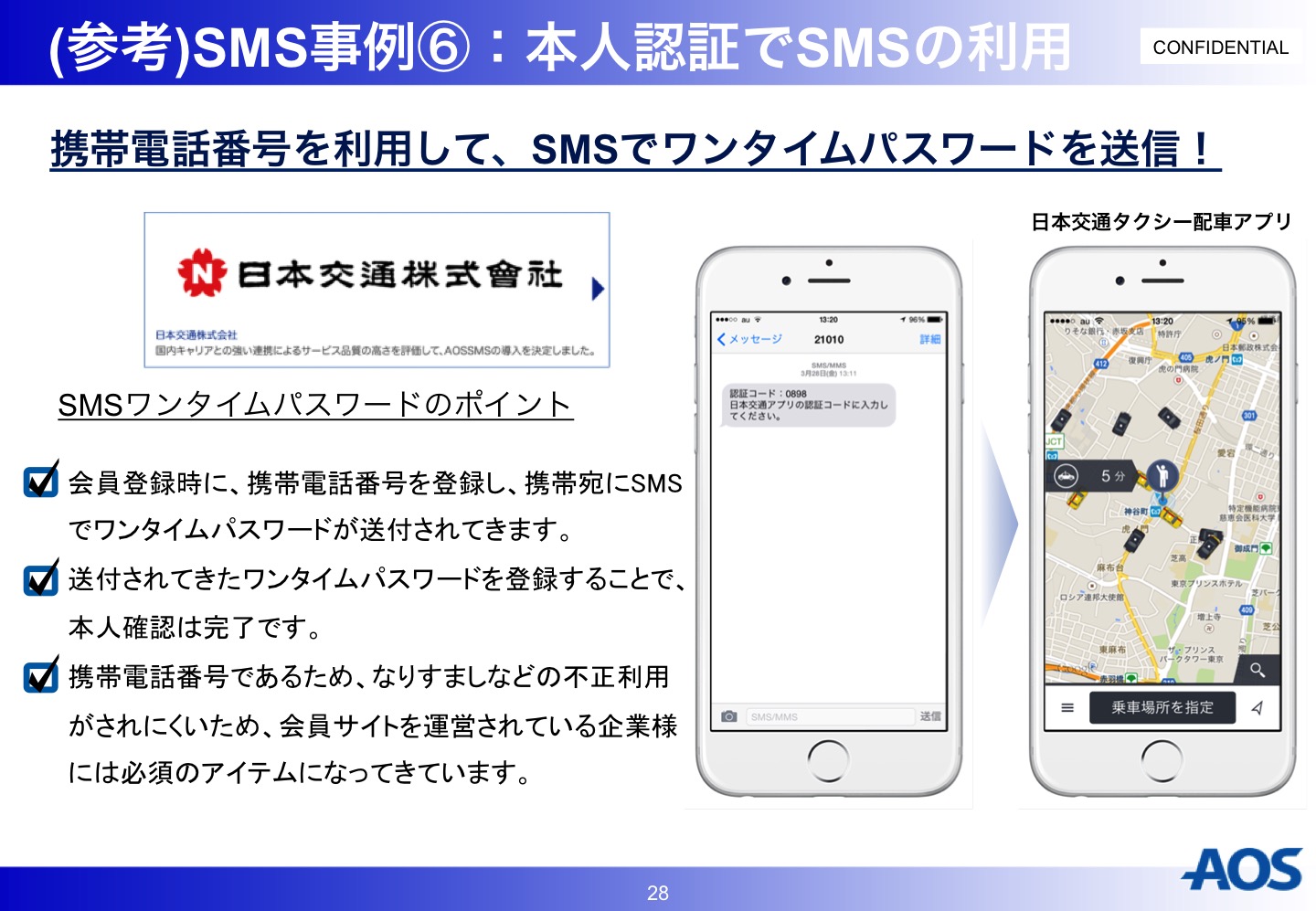

AOS SMS事例 本人認証

AOS SMS事例 メガネ販売会社

AOS SMS事例 利用シーン

実際の双方向SMSがどのような動作をするかを知りたい方は、以下の体験デモをご活用ください。

AOS SMS無料体験デモ

続きまして、「SMS活用による督促行為の法的留意点」というテーマで

TMI総合法律事務所 大井哲也弁護士、白澤光音弁護士が講演されました。

SMS活用における督促行為の法的留意点

TMI大井弁護士、白澤弁護士

TMI白澤弁護士

今日は、第1部は、貸金業法、各種自主規制団体のガイドライン、省庁が公表している監督指針をご説明します。

SMSによる規制は?

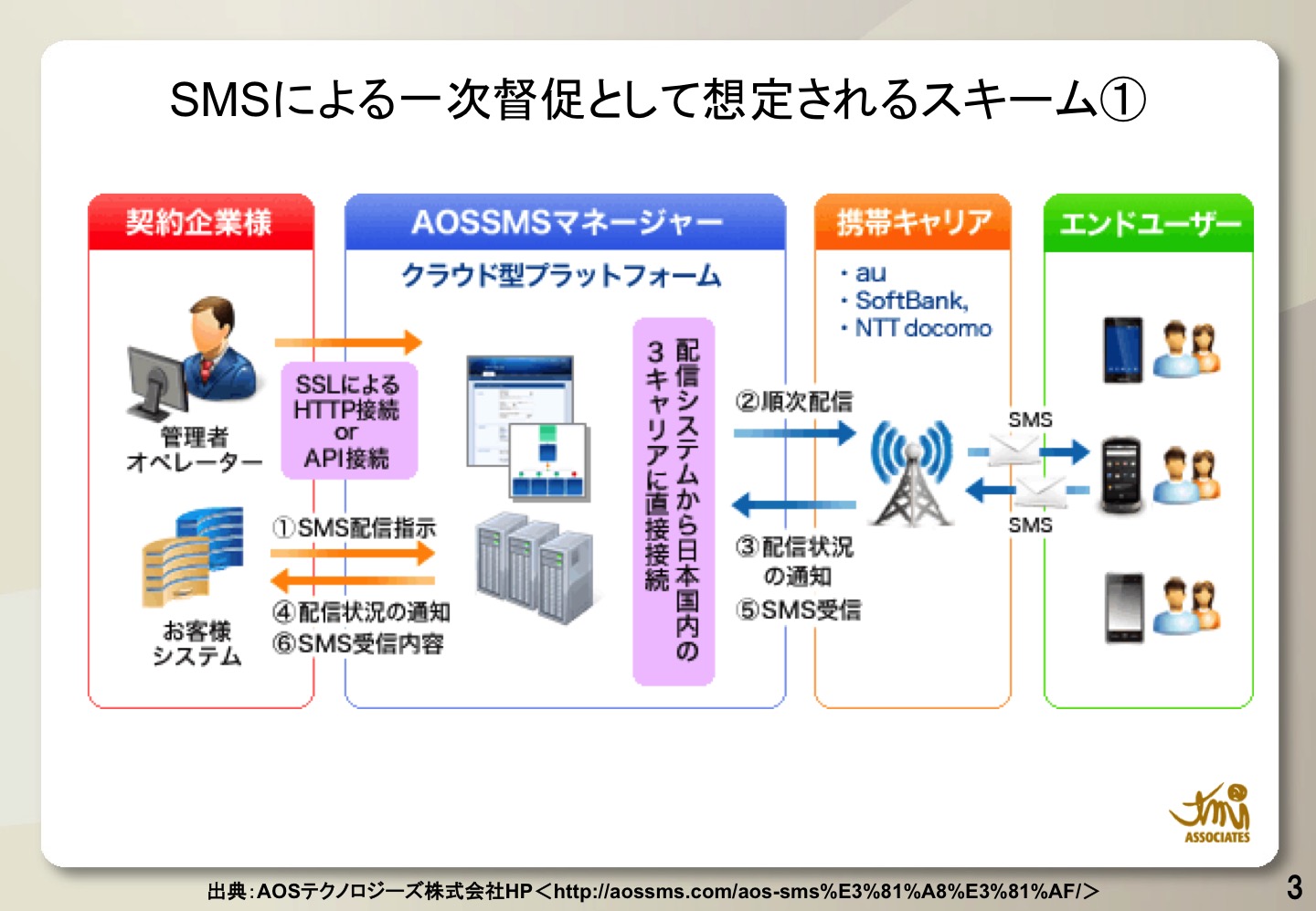

SMSを一次督促として使う場合のスキームとして、SMS事業者が貸金業者に対して、SMSを通じて債務者に対するメッセージサービスを提供する場合、SMSで送信するメッセージの内容、送付時期の決定などは、事業者等が行っており、SMS事業者はかかる操作に何ら関与しないことを想定しています。

SMSによる督促として想定されるスキーム1

SMSによる一次督促として想定されるスキーム1

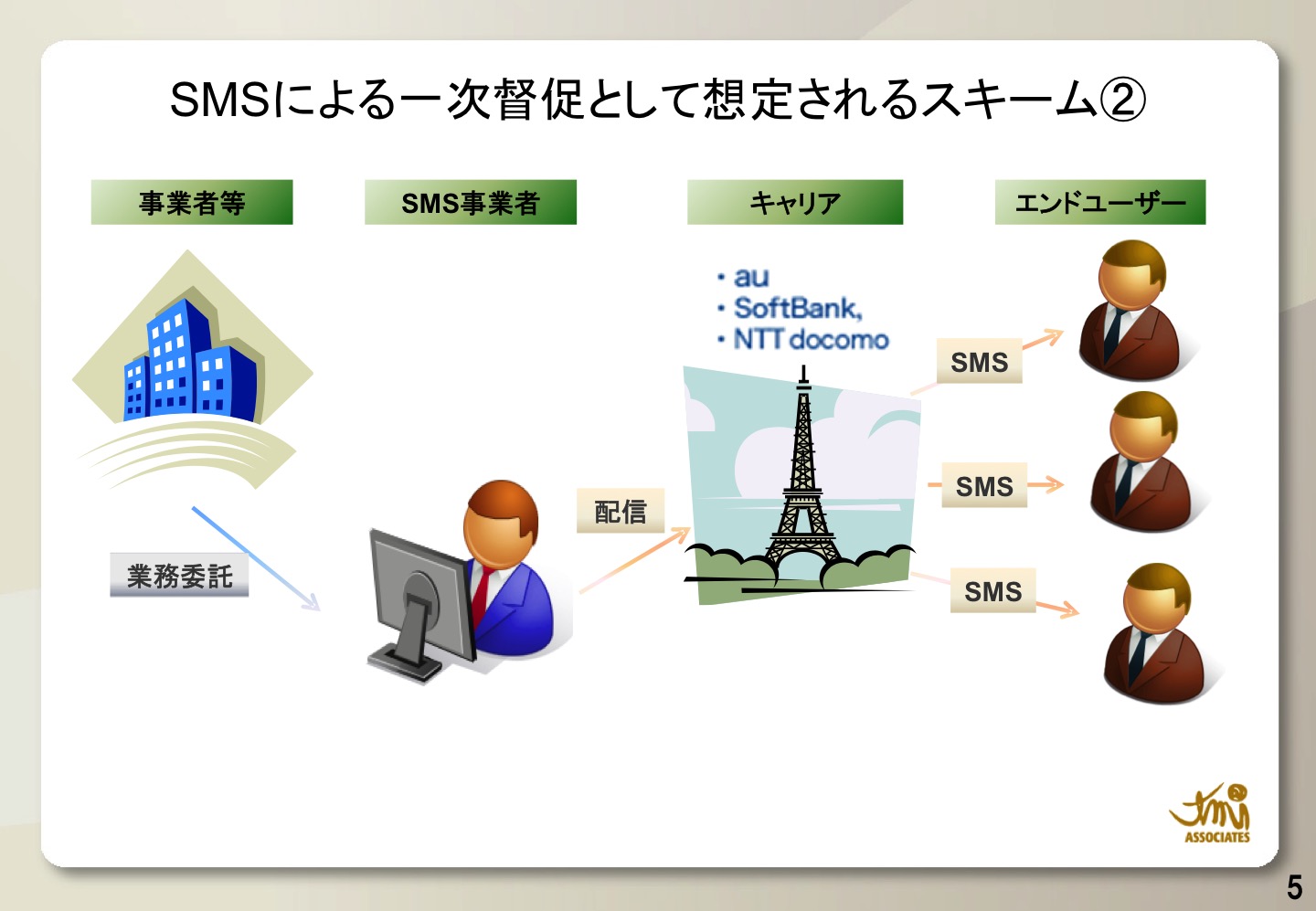

SMS事業者は、事業者等から委託を受け、債務者に対して、SMSを通じてメッセージを送信するサービスを提供します。

サービサー法上の規制

委託を受けて、法律事件に関する法律事務である特定金銭債権の管理及び回収を行う営業を行う場合は、法務大事の許可を得なければならないとありますが、スキーム1の場合は、サービサー法上は、委託を受けてないと評価されます。

業法上の規制

続いて、SMS事業者は、事業者等から委託を受け、債務者に対してSMSを通じてメッセージを送信するサービスを提供する場合を考えます。この場合、メッセージの内容及び送信のタイミングは、委託に基づきSMS事業者が決定すると想定します。

SMS事業者が委託を受けてメッセージを送信する場合

スキーム2

スキーム2の検討

スキーム2の場合は、サービサー法上の規制に抵触する可能性があります。

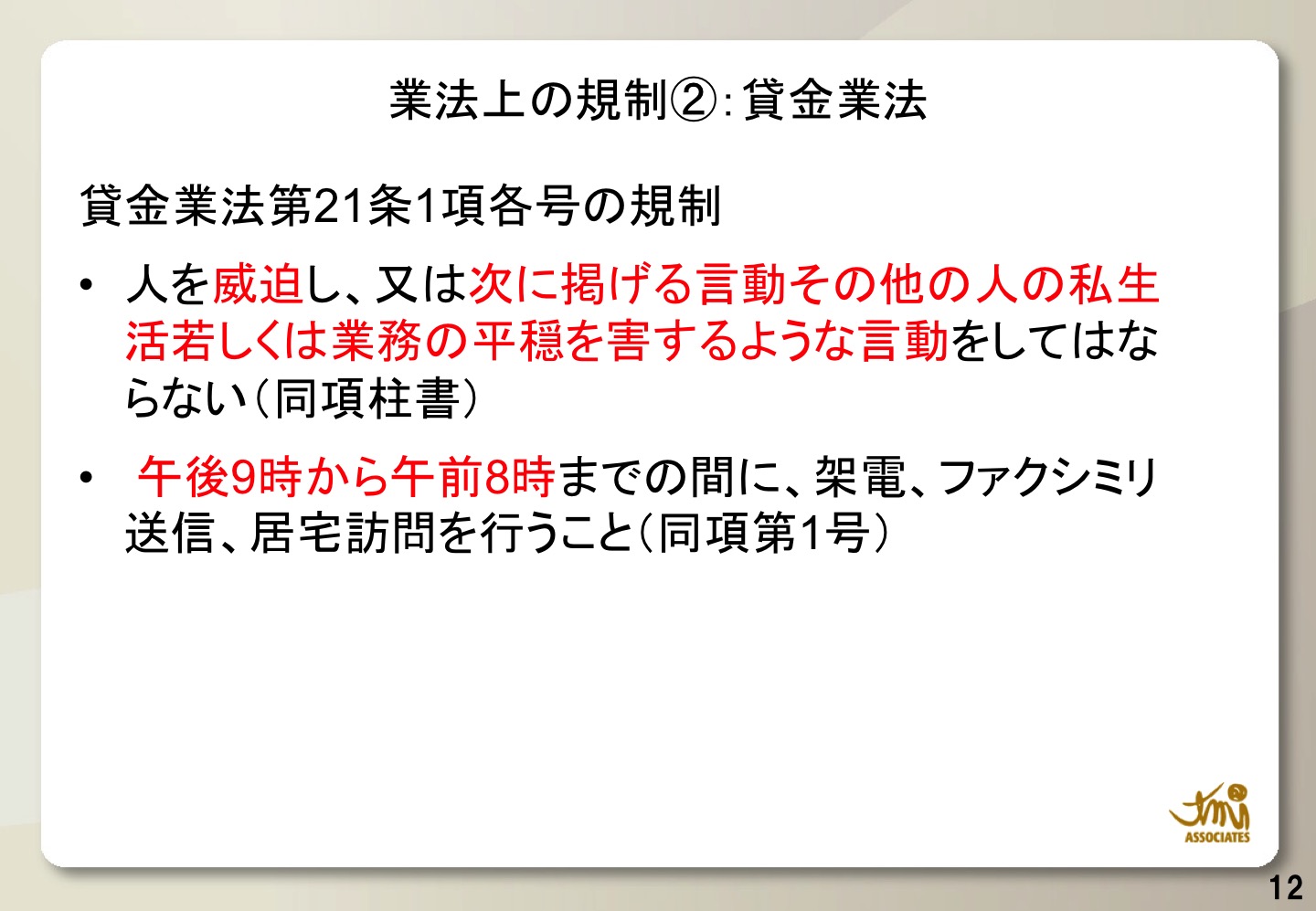

貸金業法上の規制

貸金業法の規制もあり、人を威迫し、または、人の私生活若しくは業務の平穏を害するような言動をしてはならないとあります。これに対しては、午後9時から午前8時までの間は、メッセージを送付するべきでなないということが結論付けられます。

AOSが提供しているSMSサービスでは、上記時間帯にSMSを通じたメッセージの送信が行われないような措置を取っているので問題ないかと思います。

また、自主規制弾代の規制については、日本貸金業協会の規制があります。

「貸金業の業務運営に関する自主規制基本規則」69条では、反復継続した取り立て行為を行う規制があります。AOSは、同日に2度のSMS配信がされないように制限をしているが、自主規制では、3日以内に行うことを規制しているので、それに関しては、貸金業者が留意する必要があります。

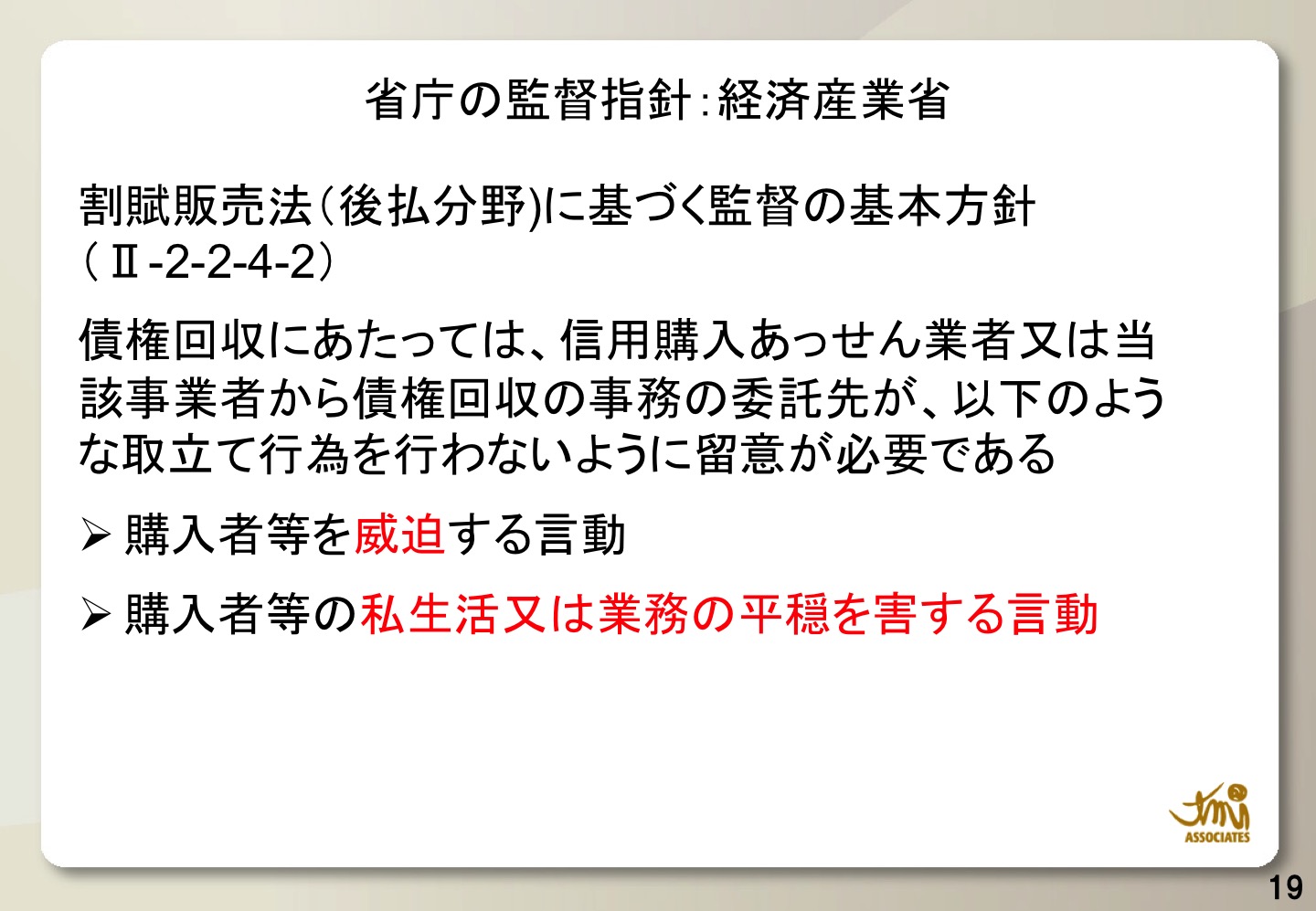

また、経済産業省の監督指針としては、債権回収にあたって、購入者等を威迫するような言動、私生活、または、業務の平穏を害する言動は、控えるようにという指針があります。

経済産業省の監督指針

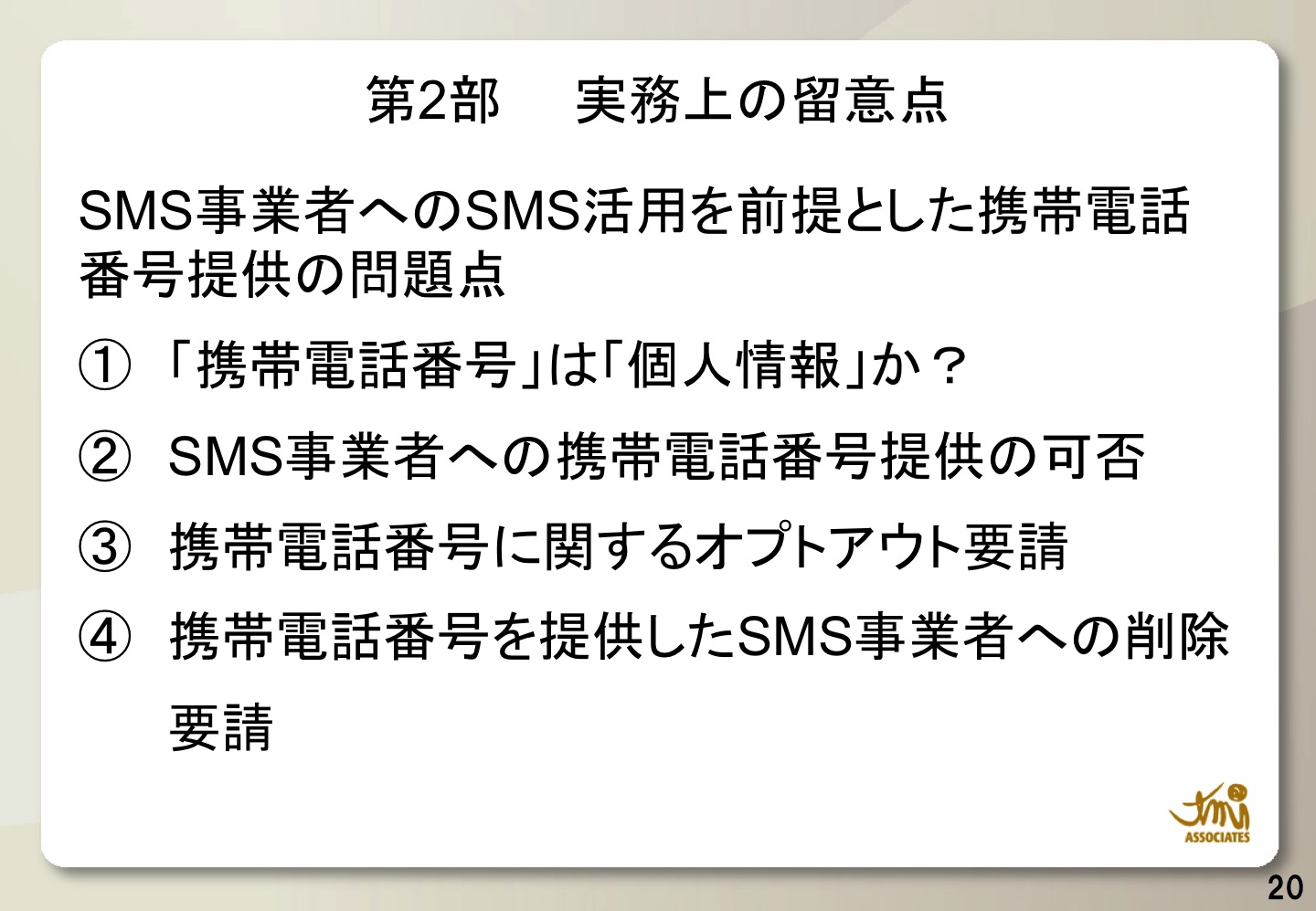

第2部は、実務上の留意点ですが、

電話番号を取得する際に、マーケティング等に使うということが明記されていない場合には、そういった目的でのSMS送信サービスの利用を避ける方がいいでしょう。

第2部 実務上の留意点

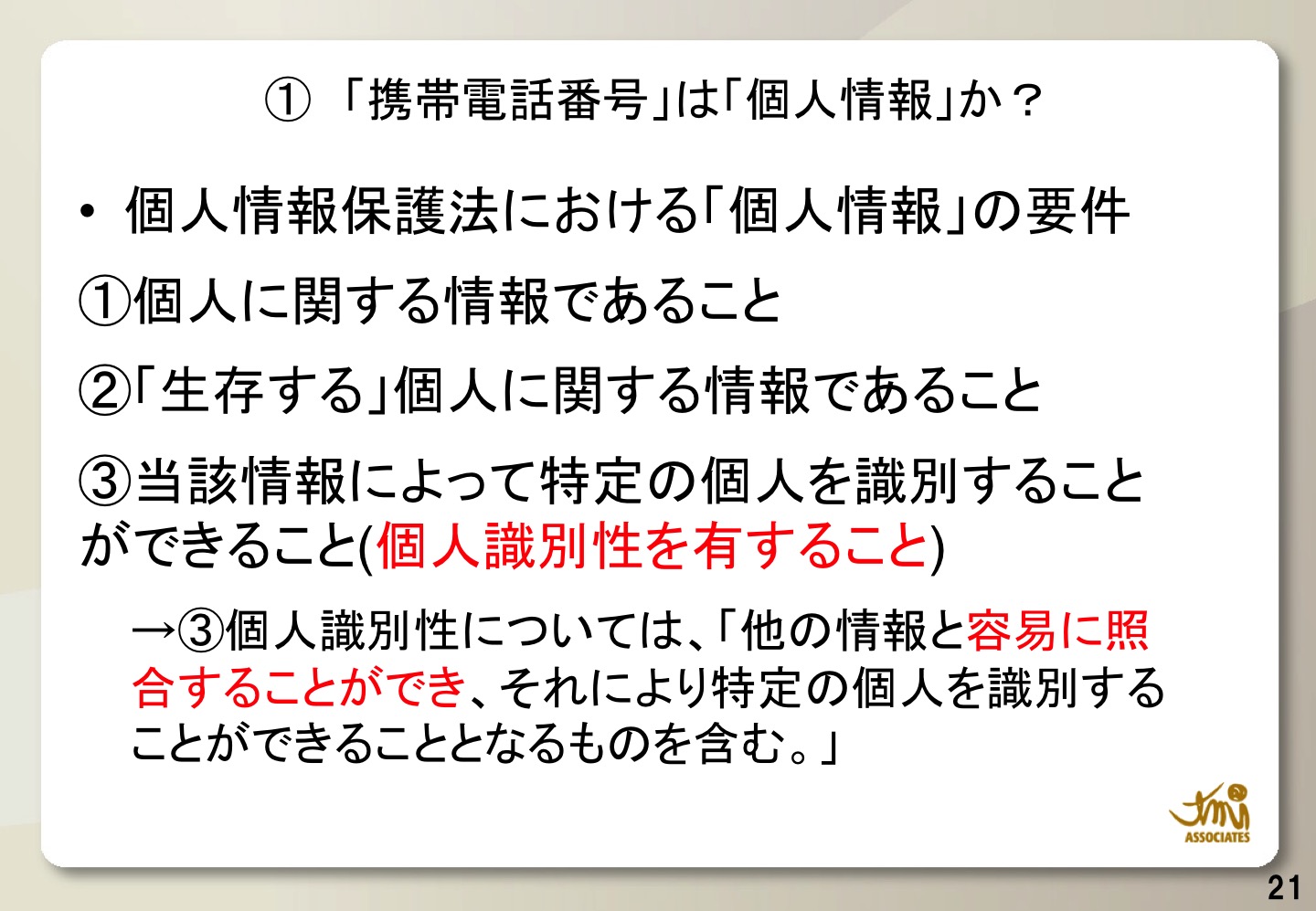

また、携帯電話番号は個人情報かという議論もあります。

携帯電話番号は個人情報か?

個人識別性のある情報とは

まずは、携帯番号は、個人情報か否かということですが、個人情報というのは、その情報に含まれる情報のみで個人識別性を有する情報とあるので、電話番号は、個人情報に該当しません。

スキーム2の場合は、電話番号を含めて個人情報となりますので注意してください。但し、個人情報取り扱い次号者が利用目的の達成に必要な範囲内において、個人データの取り扱いを委託する場合は、第三者に該当しません。

削除/オプトアウト要請への対応

また、削除要請をされても、応じる必要はありません。

第3部は、TMI法律事務所の大井弁護士が講演されました。

TMI大井弁護士

社内体制の整備として、個人情報の取り扱いの委託を行う場合にどのような管理が要求されるか。委託した個人データの安全管理が図られるように安全管理措置が求められています。

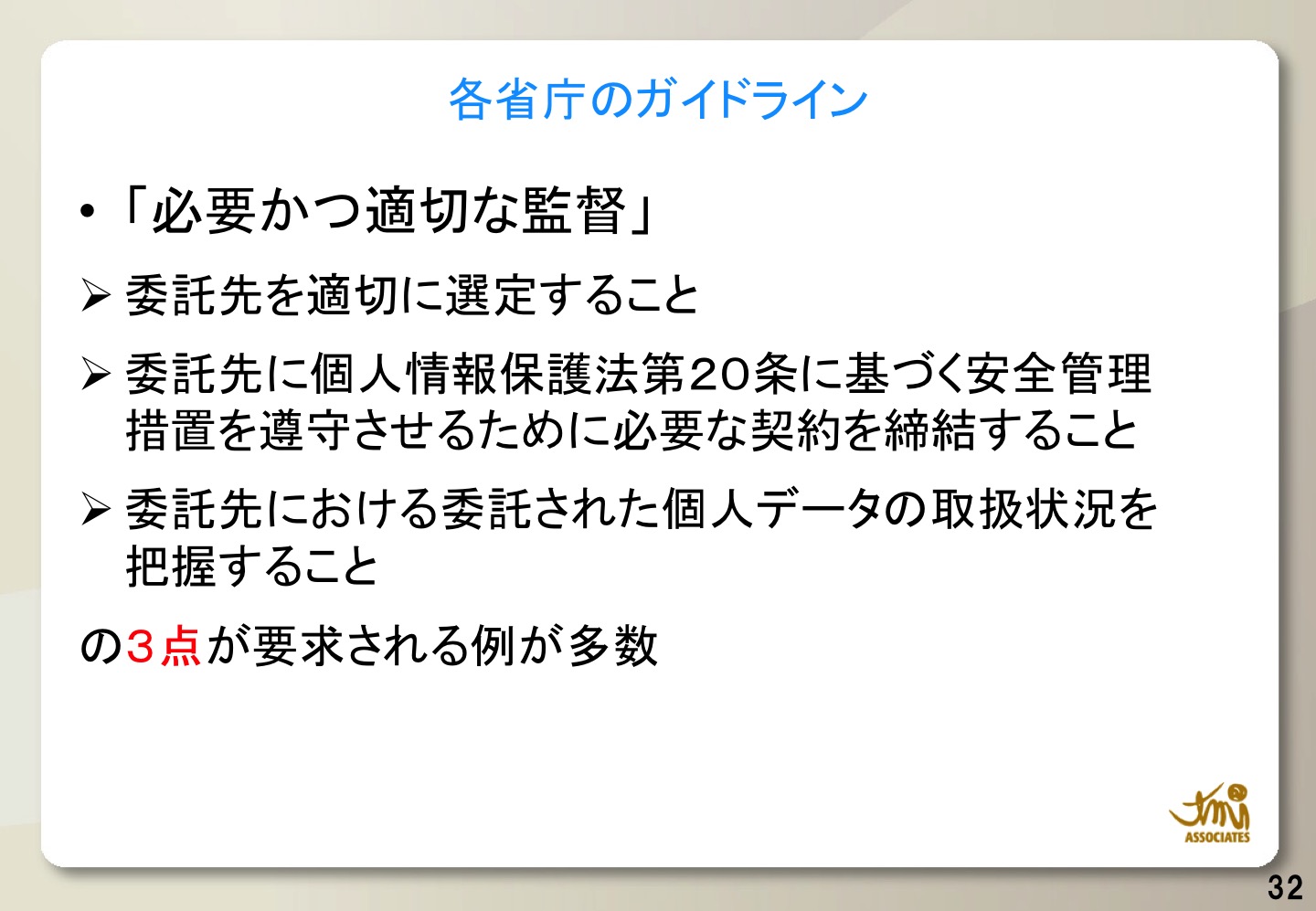

具体的にどういう措置を行えば、必要かつ適切な管理かというと、これについては、各省庁のガイドラインで詳細に書かれています。

社内体制の整備

これはインターネット上でも検索をすればすぐに出てきますが、個人情報の取扱いの委託を行う場合、委託先した個人データの安全管理が図られるよう、受託者に必要かつ適切な監督を行う事が義務付けられています。

各省庁のガイドライン

委託先を適切に選定すること。適切な選定のプロセスは、情報漏洩があった場合に事後的にしか分からない。どういう指針で選んだのかをしっかりトレースする。委託先に個人情報保護法に準じた安全管理措置を遵守させる。基本的には、委託先についても委託元と同水準のセキュアな仕組みを導入する。それを契約で縛って、契約に準じていないかを監査する。準じていない場合には、指導、監督する。契約に基づいて、個人情報の扱いをしっかり行われているかチェックをする必要があります。

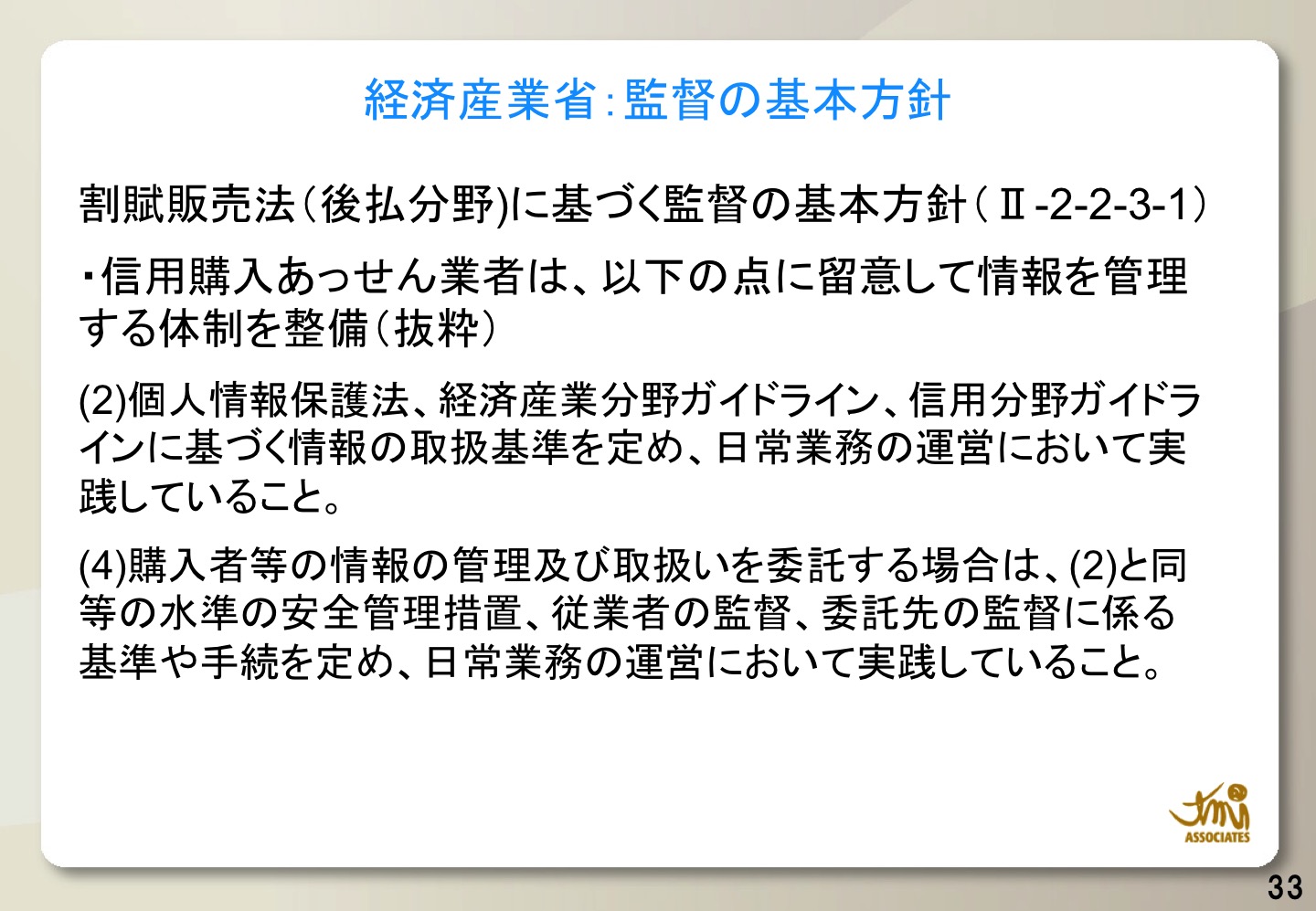

経済産業省の基本方針

まずは、経済産業省の基本指針から見てみる。

(2)個人情報保護法、経済産業分野ガイドライン、信用分野ガイドラインに基づく情報の取扱基準を定め、日常業務の運営において実践していること。

とあります。そして、

(4)購入者等の情報の管理及び取扱いを委託する場合は、(2)と同等の水準の安全管理措置、従業者の監督、委託先の監督に係る基準や手続を定め、日常業務の運営において実践していること。

と続いています。

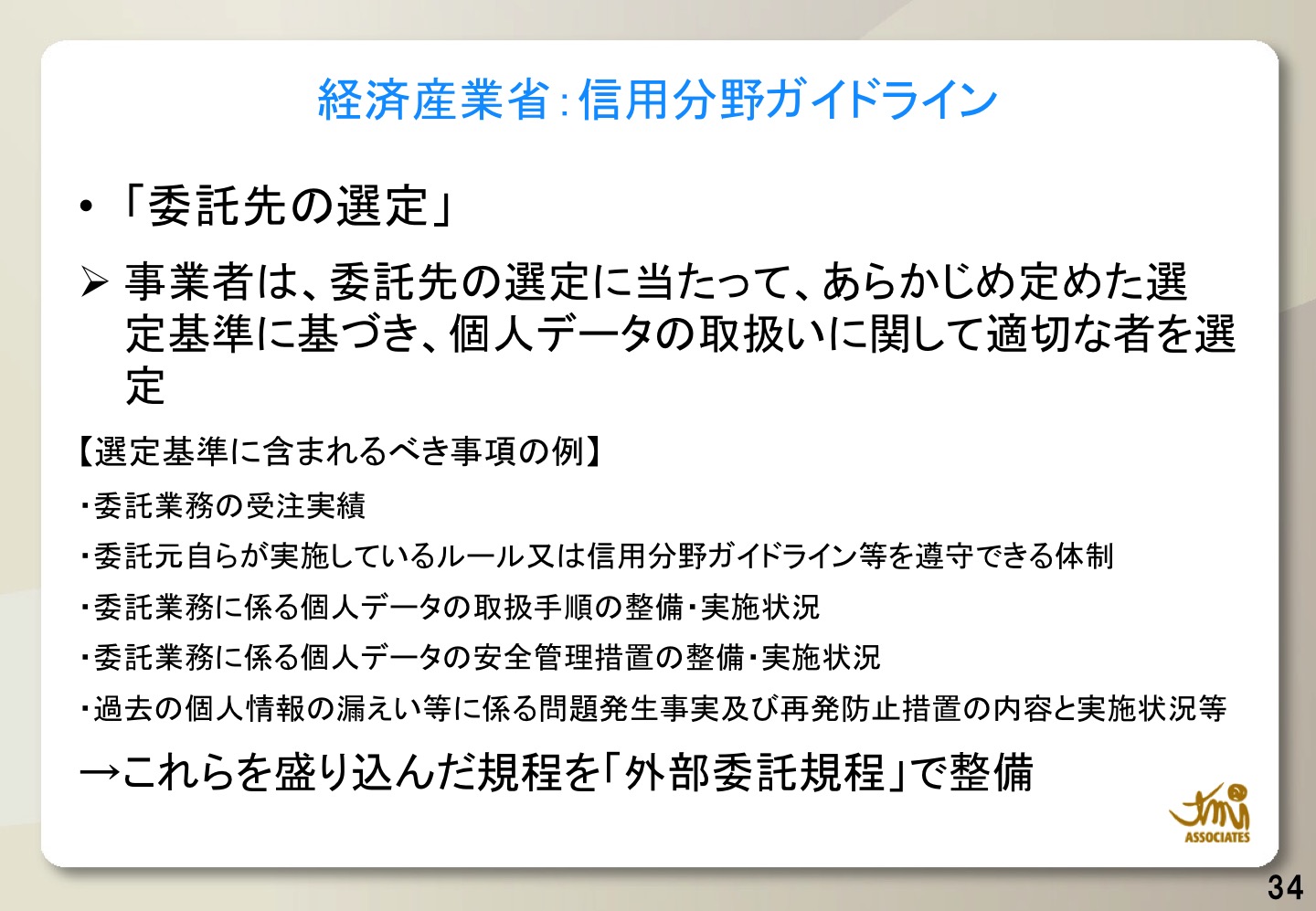

経済産業省 信用分野ガイドライン

委託業務の受注実績、委託元自らが実施しているルール、または、信用分野ガイドラインなどを遵守する体制があるのか。

外部委託規定を別紙として作成し、それも契約内容に加えてもいいかもしれません。誰が個人情報の取り扱いについて責任を持ってやるのか。それも記名で契約書に書き込む必要があります。

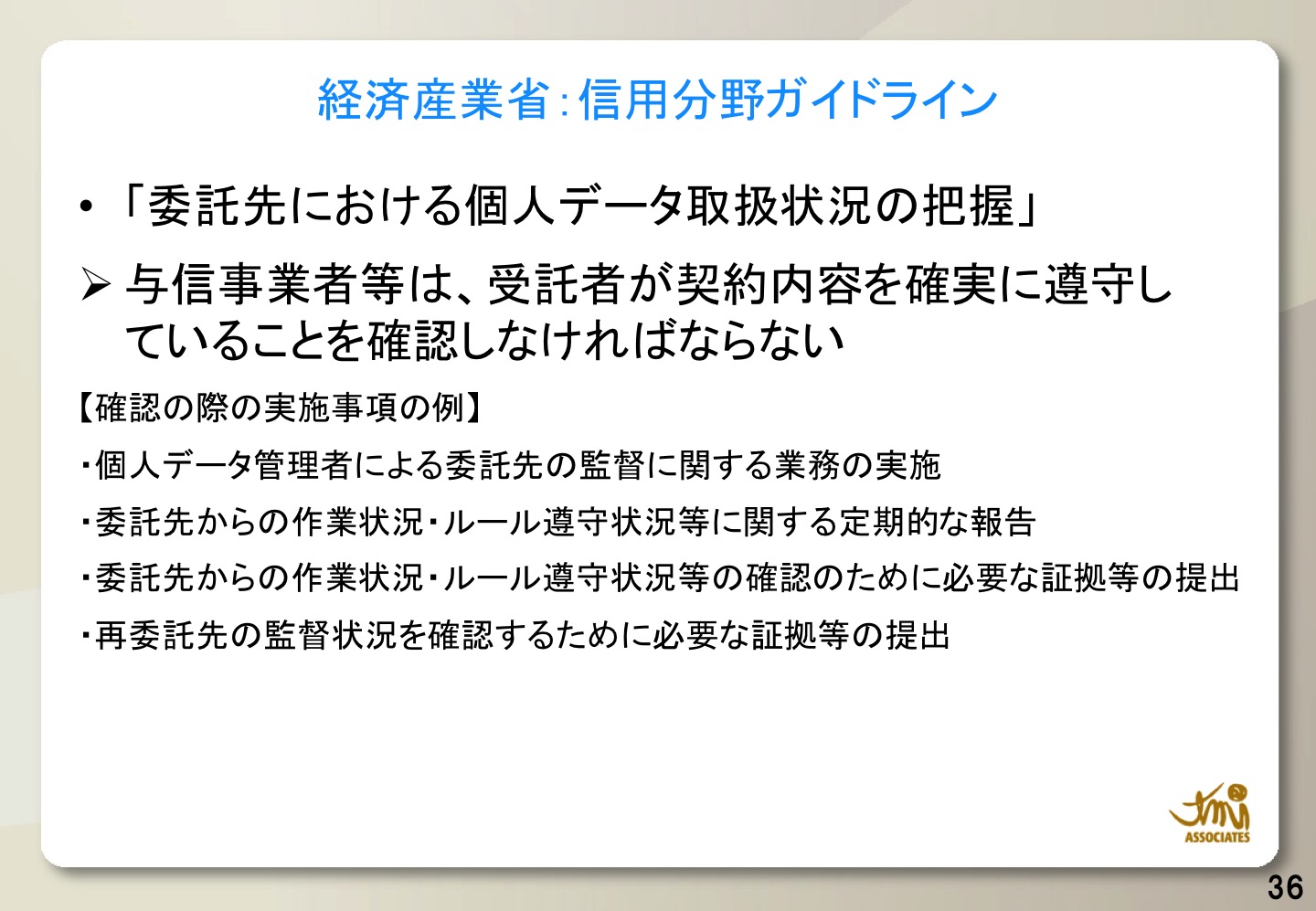

委託先における個人データ取扱状況の把握

経済産業省の信用分野ガイドラインによると「委託先に対して定期的に遵守していることを確認しなければならない。」とあります。

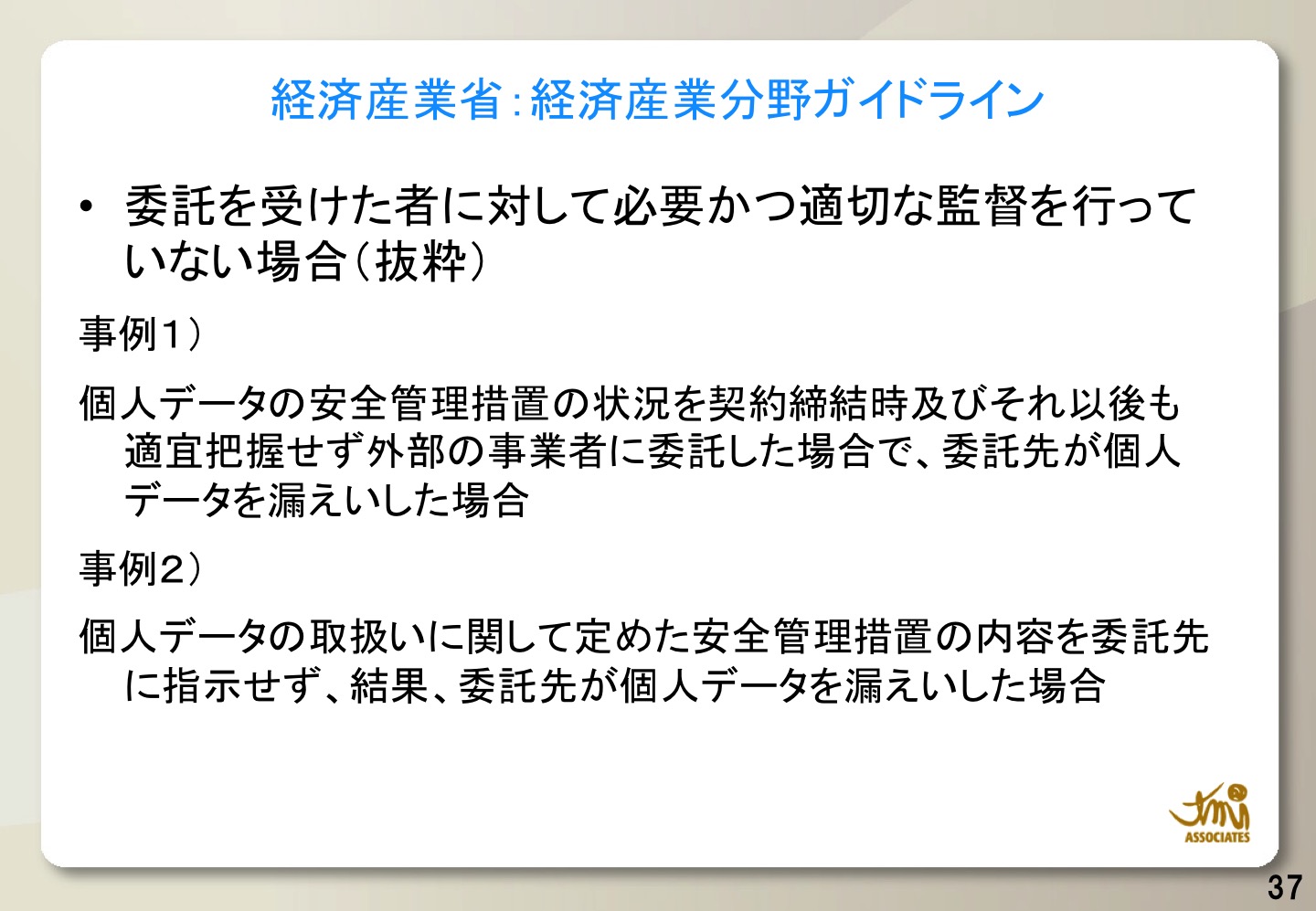

適切な監督を行っていない場合

いくつかの悪い例が出ています。

事例1)安全管理措置をきちんと行われずに漏洩した場合

事例2)委託先に個人データの取り扱いに関して定めた安全管理措置の内容を委託先に指示せずに、個人データを漏洩した。

この場合は、委託元の監督責任が果たされていないということになります。

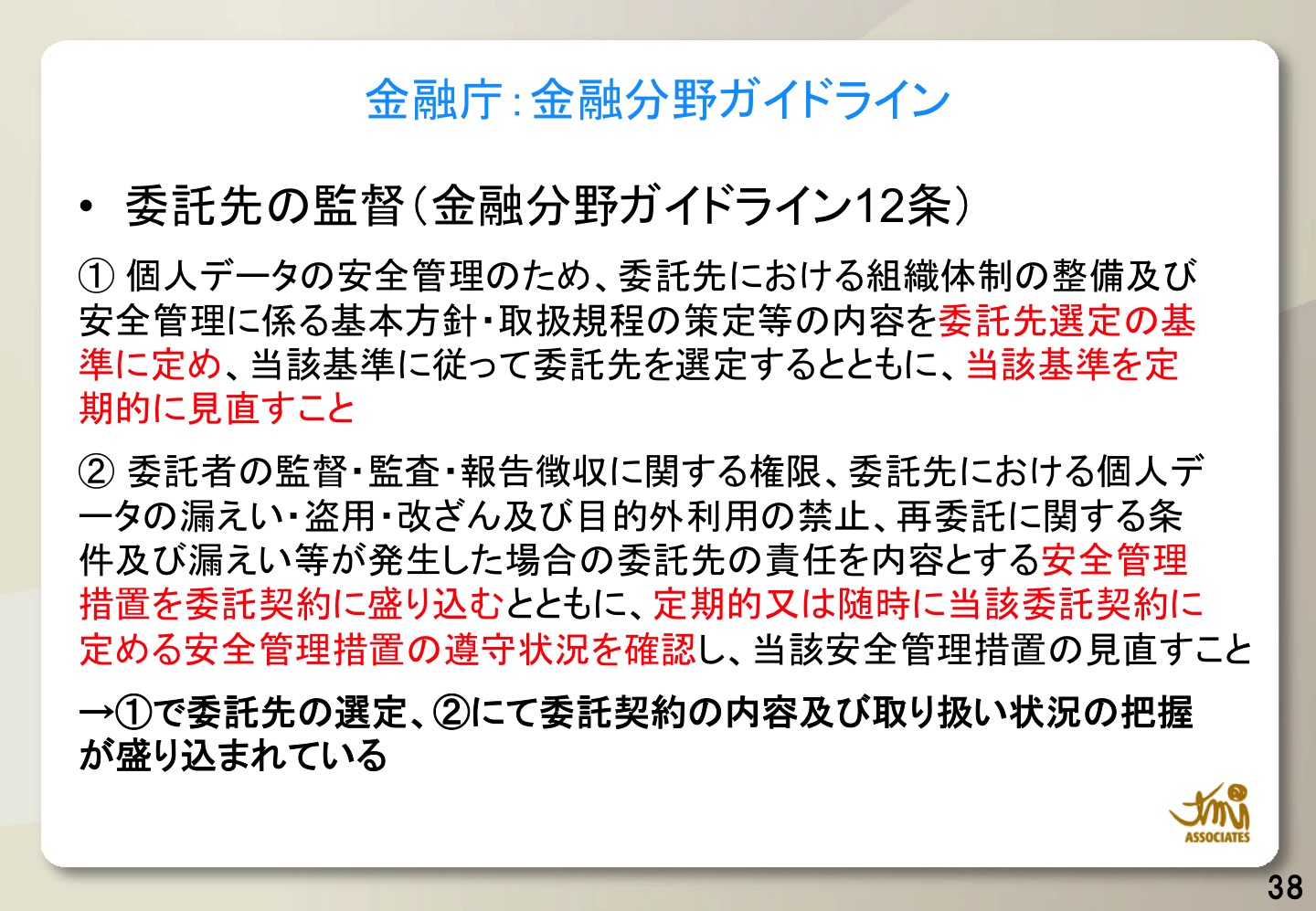

金融庁ガイドライン

今度は、金融庁のガイドラインについて説明します。

金融庁のガイドラインは、他の省庁のガイドラインに比べて、一段高いレベルのセキュリティを要求しています。

(1)個人データの安全管理のため、委託先における組織体制の整備及び安全管理に係る基本方針・取扱規程の策定等の内容を委託先選定の基準に定め、当該基準に従って委託先を選定するとともに、当該基準を定期的に見直すこと

(2)委託者の監督・監査・報告徴収に関する権限、委託先における個人データの漏えい・盗用・改ざん及び目的外利用の禁止、再委託に関する条件及び漏えい等が発生した場合の委託先の責任を内容とする安全管理措置を委託契約に盛り込むとともに、定期的又は随時に当該委託契約に定める安全管理措置の遵守状況を確認し、当該安全管理措置の見直すこと

とありますが、(1)で委託先の選定、(2)にて委託契約の内容及び取り扱い状況の把握が盛り込まれています。

第4部

第4部は、SMS活用による督促行為の法的効力について説明します。

第4部 SMS活用における督促の法的効力

SMSによる催告は、法的に有効か?

SMSによる催告は、いつの時点で「到達」したと言えるのか?

SMSによる催告の証明力についてはどうでしょうか?

SMSにおける催告の有効性

そもそも電磁的な催告は、有効でしょうか?

まずは、一般的な法律の話をさせてください。例えば、契約の申込み、契約の承諾は、一般的に紙に契約内容を書いて、お互いに合意をします。では、この契約書の内容をメールで送ってお互いに合意した場合にこれは契約として有効でしょうか?例えば、アマゾンで書籍を購入した場合はどうでしょうか。例えば、夏目漱石の坊ちゃんをアマゾンで購入した場合、坊ちゃんの書籍の発注をしたということを確認しましたというメールが届きます。よく見るとこれは、発注を確認したというわけではないと書いてあります。これで契約は締結されたか?更に、よくメールを見ると、商品が届くことで、売買の締結がなされるとあります。手紙だろうが電子メールだろうが、契約の締結が認められる。これは、意思の合致があれば、契約は締結されたと認められるということです。

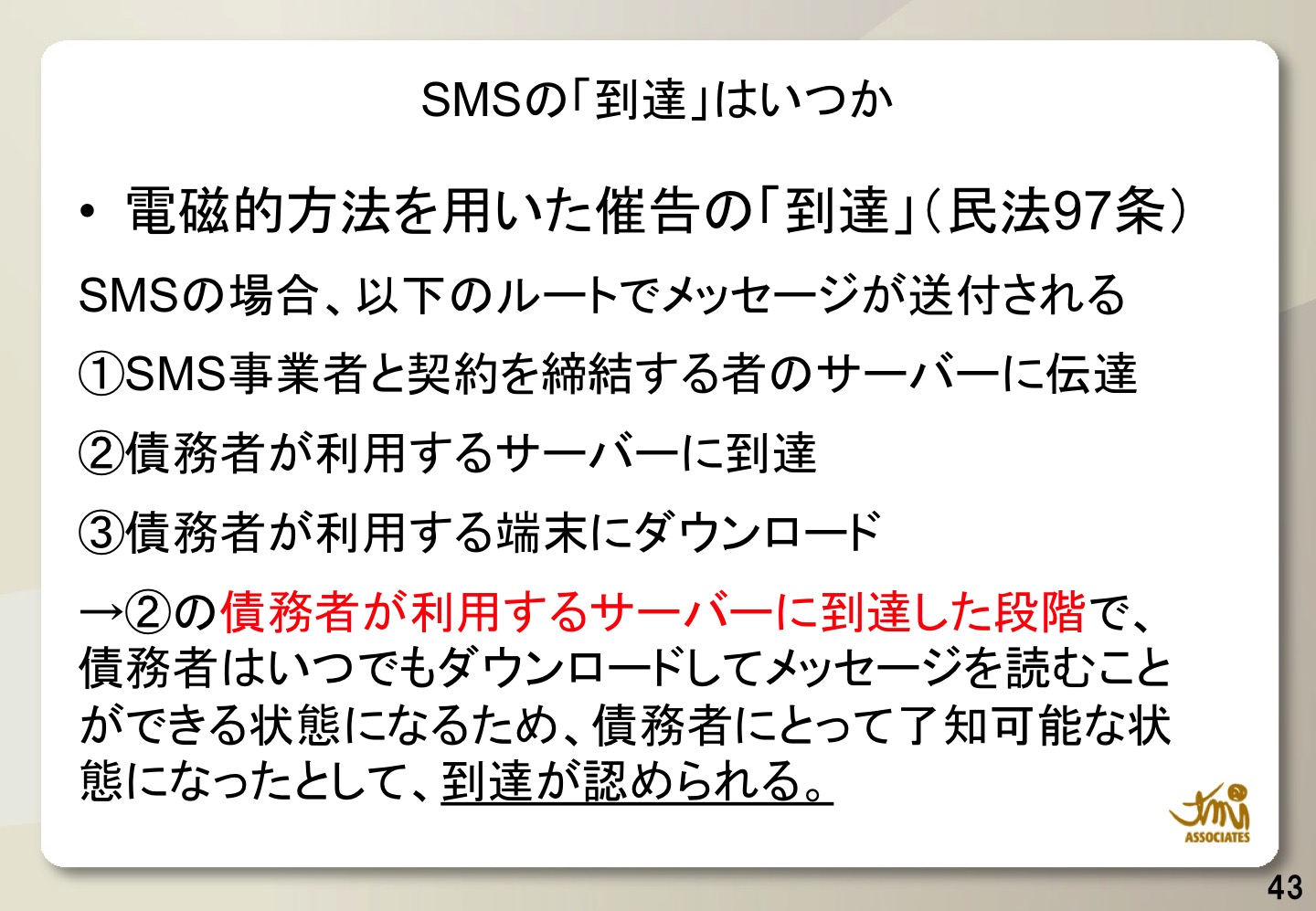

SMSの到達はいつか?

SMSの到達はいつかということですが、民法では、SMSは以下のルートで送付されます。

(1)まずは、SMS事業者が契約を締結する者のサーバーに伝達し

(2)債務者が利用するサーバーに到達し

(3)債務者が利用する端末にダウンロードされる場合

を想定すると、(2)の債務者が利用するサーバーに到達した段階で到達が認められます。

キャリアによる配信報告の証明力

更にキャリアによる配信報告により到達が証明されます。

キャリアによる配信報告の証明力

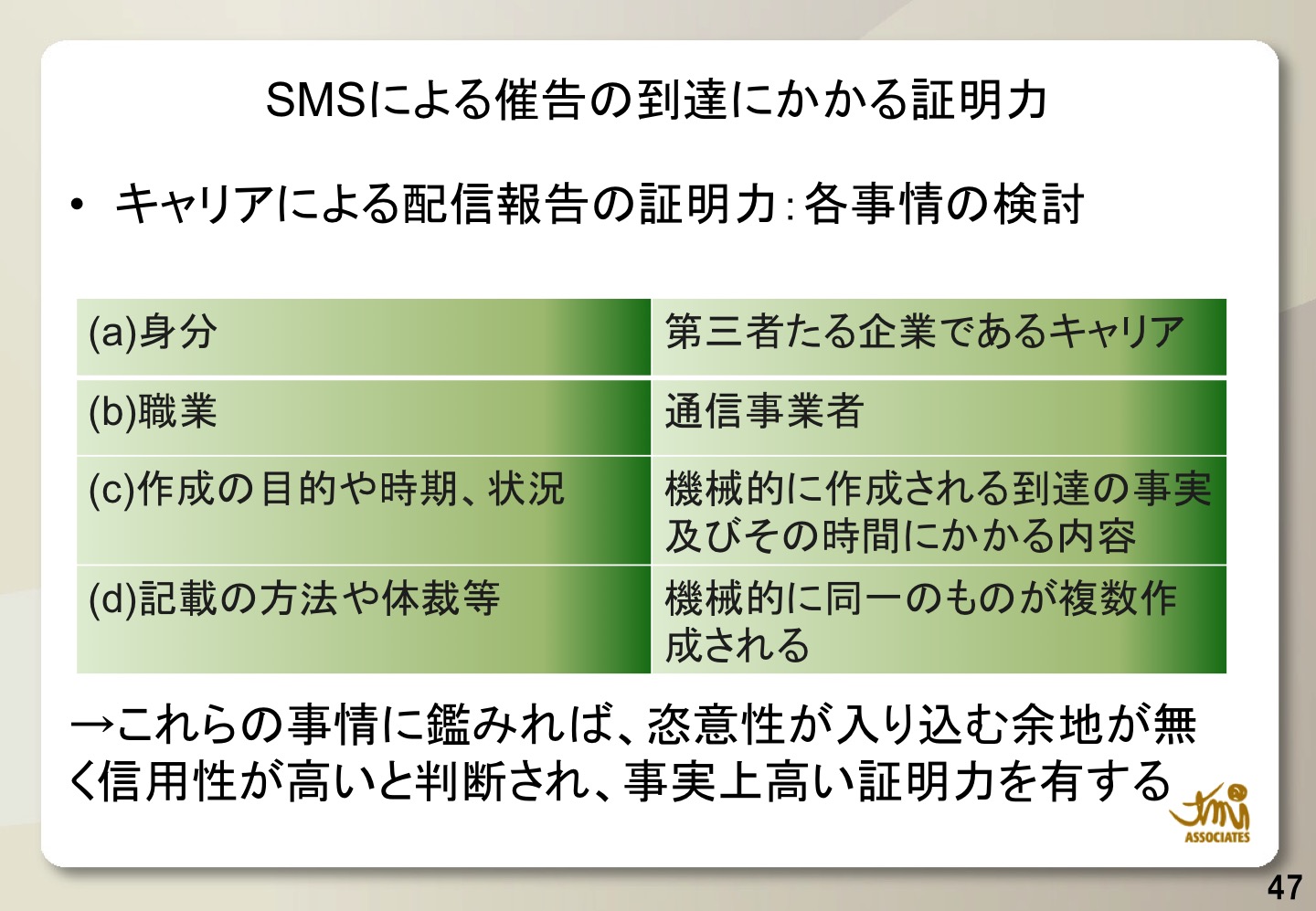

誰がSMSの到達を証明してくれるのでしょうか?

郵便局が手紙を送るのと同じようにキャリアが配信した場合も通信事業者として、機械的に発行される報告は、極めて信用性が高いと認められます。

SMSによる催告の証明力

以上のことを熟慮しますと、SMSによる証明力は非常に高いと結論付けられます。